assifact assilea assofin i dati congiunti

Tiene la nuova produzione dei settori del factoring, del leasing e del credito alle famiglie.

La sedicesima edizione dell’elaborazione annuale dei dati aggregati relativi al credito specializzato, effettuata da Assifact, Assilea e Assofin, le Associazioni di categoria cui aderiscono le banche e gli intermediari finanziari rispettivamente attivi nel settore del factoring, del leasing e del credito alle famiglie, evidenzia una sostanziale tenuta della nuova produzione, anche se le dinamiche dei singoli comparti sono assai disomogenee, in uno scenario ancora una volta di forte incertezza.

Nei primi tre mesi del 2023, l’evoluzione complessiva risulta ancora in crescita (+2,5% nel confronto con lo stesso periodo del 2022), sebbene in rallentamento rispetto a quella registrata a fine 2022. Il risultato beneficia soprattutto della buona performance del mercato del leasing, trainato dal comparto auto. In crescita, sebbene più contenuta, anche il turnover per il factoring, sostenuto anche dalle operazioni di supply chain finance (in cui l’impresa leader di filiera introduce forme di sostegno al capitale circolante dei propri fornitori). Le erogazioni di credito alle famiglie, invece, sono complessivamente in calo per via della flessione delle erogazioni di mutui immobiliari, penalizzati dall’aumento dei tassi di interesse a seguito delle politiche monetarie restrittive. Il credito al consumo mantiene una modesta crescita, grazie ai finanziamenti finalizzati (in particolare quelli per auto/moto e per beni per efficientamento energetico delle abitazioni).

Nel 2022, in Italia, nonostante le tensioni geo-politiche e macroeconomiche, si è registrata una crescita significativa del PIL (+3,7%), sebbene inferiore a quella segnata l’anno precedente. In tale scenario, l’attività delle Associate ad Assifact, Assilea e Assofin, ha raggiunto i 405,5 miliardi di euro in termini di volume, ammontare pari al 21,2% del prodotto interno lordo (era 20,6% nel 2021), incrementandosi del +10,9% rispetto al 2021. La crescita è più marcata per il factoring (+14,6%), seguito dal leasing (+9,7%), mentre il credito alle famiglie si posiziona sostanzialmente sugli stessi volumi di un anno prima (+0,4%).

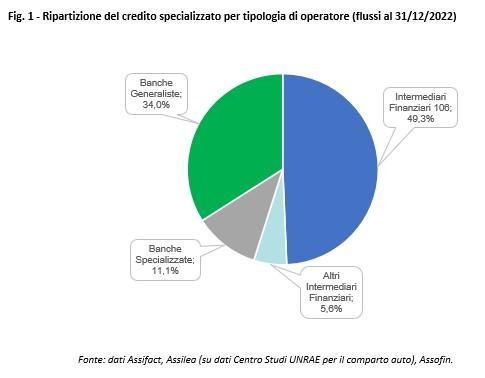

I crediti in essere complessivi a fine 2022 sono pari a circa 523 miliardi di euro e proseguono il trend di crescita (+3,9% rispetto all’anno precedente, dopo il +0,4% a fine 2021). È il comparto del factoring a mostrare l’incremento maggiore delle esposizioni (+5,9%), seguito da quello del credito alle famiglie (+4,0%) e dal leasing (+1,6%). Con riferimento alle tipologie di intermediari operanti nei diversi comparti, si rileva come il 66,0% dei flussi totali di credito provenga dagli operatori specializzati e il 34,0% dalle banche generaliste (Fig.1). Ciò nonostante, sono queste ultime a detenere la quota maggiore di stock (il 63,9%, in leggero aumento rispetto all’anno precedente) (Tab.1).

Lo stock del credito specializzato a fine 2022 rappresenta il 27,6% degli impieghi totali di banche e intermediari finanziari, quota significativa e in aumento rispetto all’anno precedente. Inoltre, attraverso le forme di credito specializzato sono stati finanziati il 7,6% degli investimenti delle imprese e della spesa delle famiglie, quote solo in leggera contrazione rispetto all’anno precedente (Tab. 2). Con riferimento alle famiglie tale variazione trova una spiegazione nel ricorso all’utilizzo dei risparmi accumulati a sostegno dei consumi.

Il credito specializzato conferma pertanto il suo ruolo di particolare importanza nell’ambito dell’economia del Paese, assicurando, attraverso i diversi comparti che lo compongono, strumenti flessibili a supporto delle esigenze finanziarie di imprese e famiglie.