Bureau Scores ed evoluzione rischio di credito nel leasing

Evidenze dall’esercizio annuale di validazione dei Bureau Scores Conectens.

L’esercizio annuale di validazione dei Bureau Scores realizzati da Conectens sui dati di BDCR Assilea, oltre a misurare la capacità discriminante degli strumenti, fornisce anche un quadro complessivo del rischio di credito nel leasing ed offre spunti di riflessione per la previsione dell’evoluzione.

Le analisi di validazione 2024 si sono basate su una verifica delle performance dei modelli sui dati di chiusura 2023 e sono state svolte sul perimetro completo dei clienti censiti in BDCR Assilea.

In sintesi possiamo riassumere le evidenze nel modo seguente:

- si osserva un lento e continuativo aumento del rischio di credito nel leasing che si mantiene comunque al di sotto dei livelli pre-pandemia. Le previsioni sono nel segno di una prosecuzione di moderata crescita;

- il Bureau Score Comportamentale conferma la propria stabilità e la capacità di differenziare i clienti per livello crescente di rischiosità attesa. Il Bureau Score di Collection si conferma essere uno strumento utile nel differenziare la capacità dei clienti che presentano insoluti di rientrare in bonis ovvero di peggiorare il proprio stato;

- l’evoluzione in recupero del rischio di credito implica ancor di più la necessità di un monitoraggio puntuale di portafoglio. I contenuti informativi di BDCR Assilea sulla parte di clientela compartita con gli altri operatori sono valorizzati appieno dai Bureau Scores Conectens, i quali aiutano ad identificare preventivamente il deteriorarsi del profilo di rischio dei clienti misurandone il posizionamento rispetto al mercato leasing complessivo.

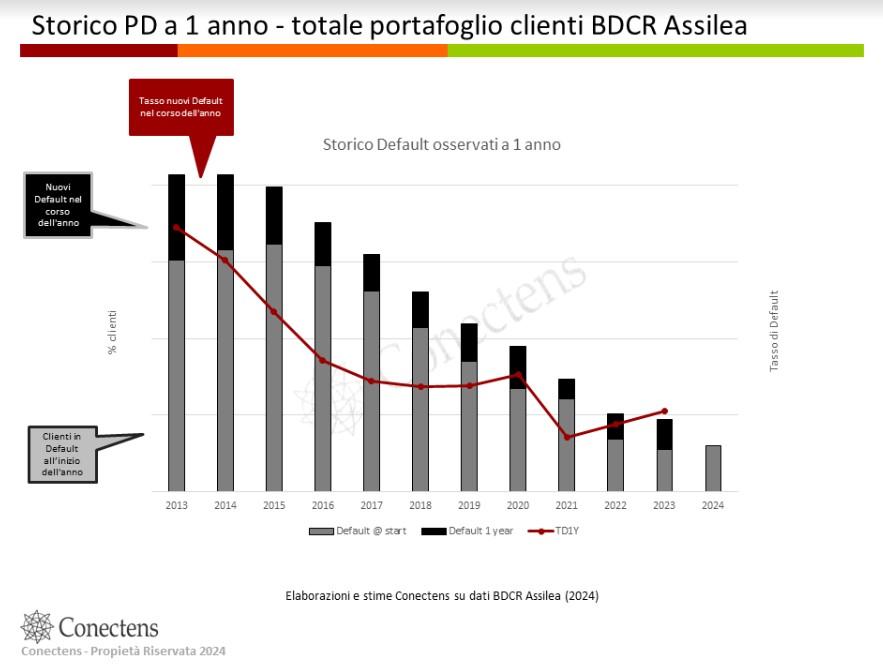

In dettaglio percorriamo le analisi e gli elementi alla base della sintesi esposta. La Tavola 1 presenta, a partire dal 2013, la dinamica del tasso di default a livello cliente, la cui definizione è il raggiungimento di 3 segnalazioni mensili consecutive di insoluto oppure almeno un contratto posto in contenzioso dalla società di leasing.

Tavola 1

Con riferimento alla spezzata in rosso che presenta il tasso di clienti classificati come nuovi default, possiamo riconoscere 4 fasi:

- un drastico contenimento del rischio di credito sino al 2017,

- un relativo consolidamento dello stesso negli anni 2017-2019 prima della pandemia,

- un rallentamento consistente nel periodo di presenza delle misure di contenimento messe in atto per arginare gli effetti economici della crisi pandemica, con minimo toccato nel 2021,

- un successivo progressivo aumento, rispetto al minimo storico, con livelli comunque ancora inferiori a quelli che si registravano prima della pandemia.

Infine va considerato che il numero di clienti in default a inizio 2024 per la prima volta da 10 anni è in modesta crescita rispetto all’anno precedente.

Altri elementi di interesse vengono evidenziati dalle analisi di classificazione dei clienti attraverso ciascuno dei due Bureau Scores.

La valutazione della transizione tra classi di score comportamentale tra il 2022 e il 2023, consente di misurare come evolve il rischio di credito di portafoglio dei clienti in BDCR. In particolare si evidenzia una misura di deterioramento del portafoglio in termini di numero clienti che subiscono un passaggio di classificazione da classi meno rischiose a classi più rischiose nel corso dell’anno. Se si raffronta questa misura con quanto registrato negli ultimi anni, Il numero di clienti in peggioramento di classificazione è in aumento rispetto alle rilevazioni immediatamente precedenti.

Le analisi specifiche relative al Bureau Score di Collection e quindi sull’insieme dei clienti che presentano almeno un contratto in insoluto, restituiscono ulteriori evidenze.

Tra i diversi momenti di osservazione temporale nel corso del 2023 si apprezza: (i) un aumento del numero assoluto dei clienti con contratti in insoluto, (ii) un aumento dei clienti in stallo che rimangono in insoluto con lo stesso ammontare a 6 mesi di distanza, (iii) l’aumento dei clienti classificati nelle classi 8, 9 o 10 del Bureau Score di Collection considerate a maggior difficoltà di rientro in bonis.

L’insieme di queste indicazioni suggerisce che le previsioni di andamento del rischio di credito nel leasing sono nel segno di una prosecuzione di moderata crescita.

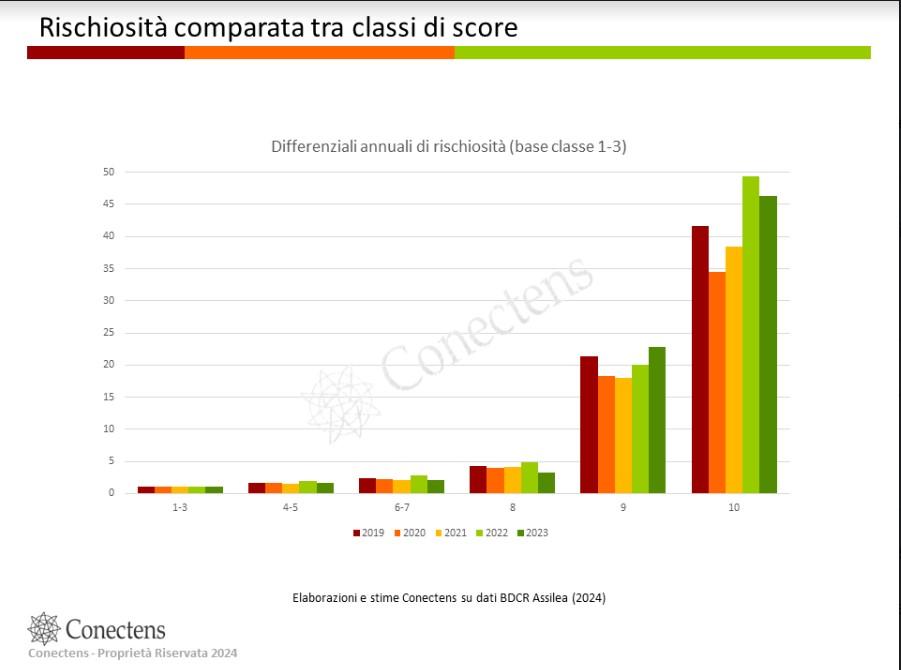

Per quanto riguarda la capacità discriminante dei modelli, questa si conferma in linea a quella osservata negli anni precedenti, testimoniando la robustezza degli stessi. A questo proposito viene presentata in Tavola 2 una analisi comparata della capacità del modello comportamentale di differenziare ex ante i clienti in base al rischio successivamente osservato. Per questa analisi le classi di score vengono raggruppate in 6 insiemi: classi 1-3, classi 4-5, classi 6-7 e infine le classi 8, 9, 10 vengono mantenute separate.

Tavola 2

La stabilità del modello è evidente percorrendo le osservazioni riferite dal 2019 al 2023: ad esempio un cliente di classe 10 è generalmente 40 volte più rischioso di un cliente di classe 1-3 ed un cliente di classe 9 è generalmente 20 volte più rischioso di un cliente di classe 1-3.

Sulla base di queste evidenze si può dedurre che il Bureau Score Comportamentale sia uno strumento stabile e capace di differenziare i clienti per livello di rischiosità relativa crescente anche in presenza di shock economici e mutamenti dei livelli di rischio di credito ai quali si è assistito soprattutto nel biennio 2020-2021.

Dal canto suo, nel momento in cui si registrano degli insoluti, il Bureau Score di Collection si dimostra essere uno strumento capace di valutare la probabilità che un dato cliente rientri in bonis ovvero peggiori il proprio stato, utilizzando appieno il contributo informativo delle diverse società di leasing contributrici dei dati.

La valutazione del portafoglio clienti attraverso i contenuti informativi di BDCR Assilea beneficia dell’apporto informativo di comportamento di rimborso nei confronti degli altri operatori, sempre più rilevante se si considera l’elevato tasso di sovrapposizione di clientela tra i diversi operatori.

I Bureau Scores Conectens valorizzano appieno tale patrimonio informativo e, attraverso il monitoraggio mensile, evidenziano early warning capaci di identificare, preventivamente, il possibile deterioramento del profilo di rischio dei clienti al fine di valutare l’approccio di pre-collection più consono alla maggiore o minore probabilità di registrare un rientro in bonis.

Luciano Bruccola, Conectens. Proprietà riservata (2024)