Il Federal Reserve Board ha pubblicato i suoi ipotetici scenari per un secondo ciclo di stress test bancari. All'inizio di quest'anno, il primo ciclo di stress test del Consiglio ha rilevato che le grandi banche erano ben capitalizzate in una serie di eventi ipotetici. Un ulteriore ciclo di stress test è in corso a causa della continua incertezza derivante dall'evento COVID.

Le grandi banche saranno testate rispetto a due scenari caratterizzati da gravi recessioni per valutare la loro resilienza in una serie di risultati. Il Consiglio rilascerà i risultati specifici delle società sulla performance delle banche in entrambi gli scenari entro la fine di quest'anno.

Gli stress test del Board aiutano a garantire che le grandi banche siano in grado di concedere prestiti a famiglie e imprese anche in una grave recessione. L'esercizio valuta la resilienza delle grandi banche stimando le perdite sui prestiti e i livelli di capitale - che forniscono un cuscinetto contro le perdite - in ipotetici scenari di recessione per oltre nove trimestri nel futuro.

"Gli stress test della Fed all'inizio di quest'anno hanno mostrato la forza delle grandi banche in molti scenari diversi", ha detto il vicepresidente Randal K. Quarles. "Sebbene l'economia sia migliorata sostanzialmente nell'ultimo trimestre, l'incertezza nel corso dei prossimi trimestri rimane insolitamente elevata e questi due test aggiuntivi forniranno maggiori informazioni sulla resilienza delle grandi banche".

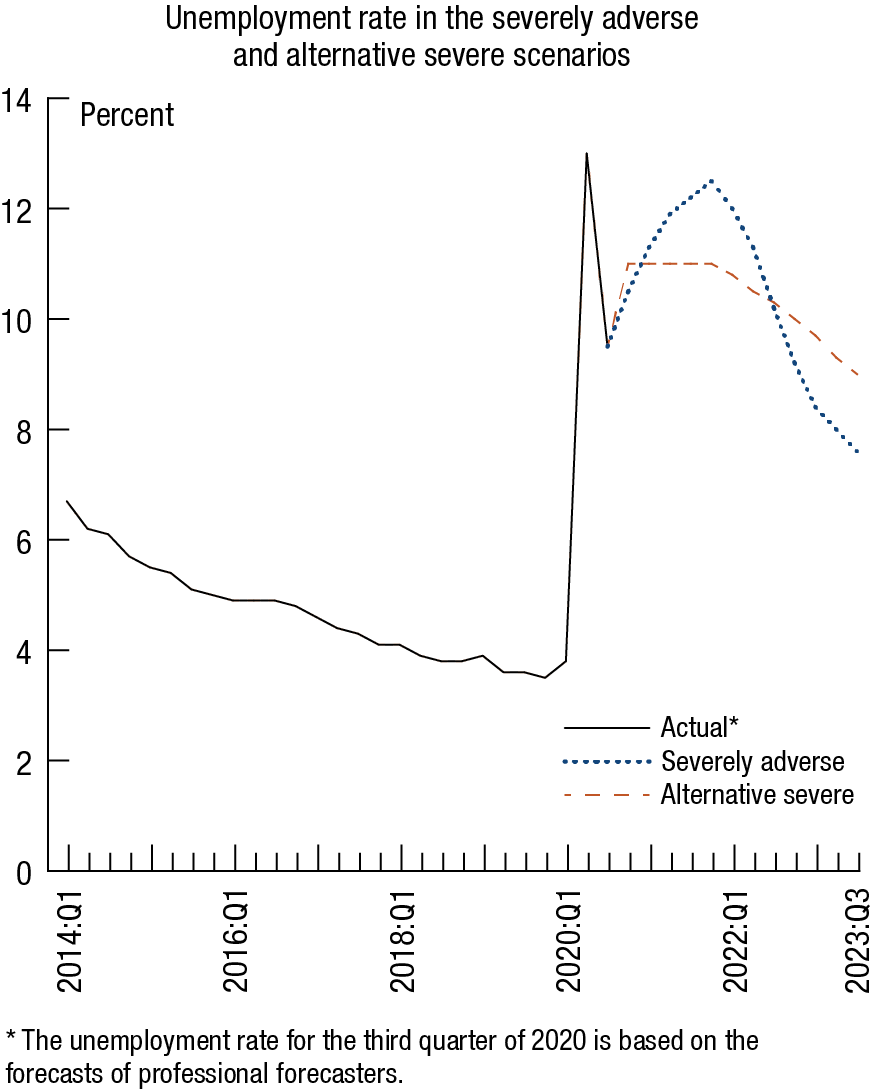

Le due ipotetiche recessioni negli scenari sono caratterizzate da gravi recessioni globali con forti tensioni sui mercati finanziari. Il primo scenario, il "gravemente negativo", prevede che il tasso di disoccupazione raggiunga un picco del 12,5% alla fine del 2021 per poi scendere a circa il 7,5% entro la fine dello scenario. Il prodotto interno lordo diminuisce di circa il 3% dal terzo trimestre del 2020 al quarto trimestre del 2021. Lo scenario presenta anche un forte rallentamento all'estero.

Il secondo scenario, l '"alternativa grave", presenta un tasso di disoccupazione che raggiunge il picco dell'11% entro la fine del 2020, ma rimane elevato e scende al 9% solo alla fine dello scenario. Il prodotto interno lordo diminuisce di circa il 2,5% dal terzo al quarto trimestre del 2020. Il grafico seguente mostra il percorso del tasso di disoccupazione per ogni scenario.

I due scenari includono anche una componente di shock del mercato globale che verrà applicata alle banche con grandi operazioni di trading. Tali banche, così come alcune banche con operazioni di elaborazione sostanziali, saranno inoltre tenute a incorporare il default della loro più grande controparte. Una tabella seguente mostra i componenti che si applicano a ciascuna azienda.

Gli scenari non sono previsioni e sono significativamente più severi della maggior parte delle attuali proiezioni di base per il percorso dell'economia statunitense durante il periodo delle prove di stress. Sono progettati per valutare la forza delle grandi banche durante ipotetiche recessioni, che è particolarmente appropriato in un periodo di incertezza. Ogni scenario include 28 variabili che coprono l'attività economica nazionale e internazionale.

A giugno, il Consiglio ha pubblicato i risultati delle sue prove di stress annuali e ulteriori analisi, che hanno rilevato che tutte le grandi banche erano sufficientemente capitalizzate. Tuttavia, alla luce dell'accresciuta incertezza economica, il Consiglio ha richiesto alle banche di intraprendere diverse azioni per preservare i propri livelli di capitale nel terzo trimestre di quest'anno. Il Consiglio annuncerà entro la fine di settembre se tali misure per preservare il capitale saranno estese al quarto trimestre.

Approfondimenti: