Leasing e rischio di credito: segnali e prospettive 2026

Le analisi di portafoglio restituiscono un andamento attuale e prospettico del rischio di credito in linea con gli anni post pandemia. Pesa l’incognita dell’impatto dei costi energetici

Le analisi annuali di valutazione delle performance del Bureau Score Comportamentale e del Bureau Score di Collection, sviluppati da Conectens sui dati di BDCR Assilea, realizzate sull’intero portafoglio clienti presenti sul SIC di settore, consentono anche di aggiornare la dinamica storica del rischio di credito sul leasing e di formulare previsioni di andamento.

In sintesi, nel 2025 la rischiosità sia in termini di numero contratti che di numero clienti si presenta in linea con quanto registrato negli anni post pandemia e dalle analisi di qualità del portafoglio non emergono elementi che possano far presagire ad un repentino peggioramento nel corso dell’anno. Nel controllo del rischio di credito di portafoglio, gioca un ruolo di rilievo anche un consolidato livello di dismissione dei clienti più a rischio.

Risulta in accelerazione il passaggio da stato di insoluto a stato di contenzioso, testimoniando una compressione dei tempi da parte delle società di leasing per affrontare le insolvenze potenzialmente più difficili da gestire con esiti positivi.

Come conseguenza, a fine anno il numero dei clienti che presentano almeno un contratto con insoluto – stato propedeutico all’eventuale contenzioso – è in diminuzione, mentre è in aumento il numero di clienti con contenzioso – questo invece può essere considerato come stato propedeutico ad una eventuale dismissione.

La situazione di partenza per il 2026 presenta quindi un numero di clienti con insoluto inferiore ai clienti con contenzioso e suggerisce che non ci si aspetta un aumento del contenzioso perché già realizzato.

Non può essere ignorato, comunque, che la restrizione degli approvvigionamenti di petrolio e il conseguente aumento dei costi per le aziende – causati dalle perduranti e incrementate criticità derivanti dalla complessa situazione internazionale – potranno avere un impatto sulla regolarità di rimborso dei prestiti e quindi del rischio di credito in generale, la cui misura e temporalità dipenderà anche dalla durata delle restrizioni stesse e potrà essere osservata nel corso dei prossimi mesi.

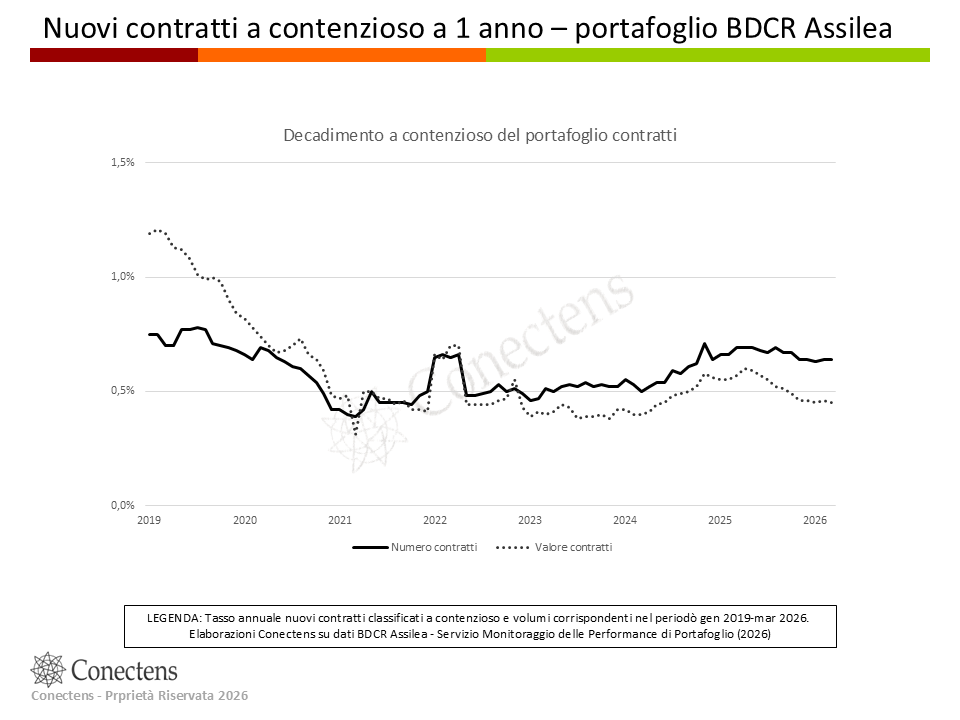

Nella Tavola 1 è presentato l’andamento dei contratti segnalati in contenzioso dalle società di leasing nel periodo che va dal 2019 sino alle prime osservazioni riferite al 2026.

Tavola 1 – Rischiosità contratti leasing: nuovi contratti a contenzioso a 1 anno

L’uscita dalle misure di contenimento messe in atto per arginare gli effetti economici della crisi pandemica, ha comportato un aumento del tasso di contenzioso ad inizio 2022 che è durato lo spazio di pochi mesi per poi assestarsi ad un a livello decisamente più contenuto se comparato al 2019.

I dati per il 2025 e le prime evidenze 2026 restituiscono un andamento del rischio di credito nel leasing che è tornato e si stabilizza ai livelli pre-pandemia, per quanto concerne il numero di contratti interessati. Il valore corrispondente delle esposizioni (linea tratteggiata sul grafico in Tavola 1) mostra invece un andamento in diminuzione, ancora più accentuato nelle prime rilevazioni dell’anno in corso.

L’aumento di livello del numero di contratti in contenzioso nel corso del 2025, appena citato, si riferisce a clienti già in stato di default a inizio anno, rappresenta quindi un peggioramento di stato dei clienti già in difficoltà di rimborso e, di conseguenza, non comporta un numero maggiore di nuovi clienti in default.

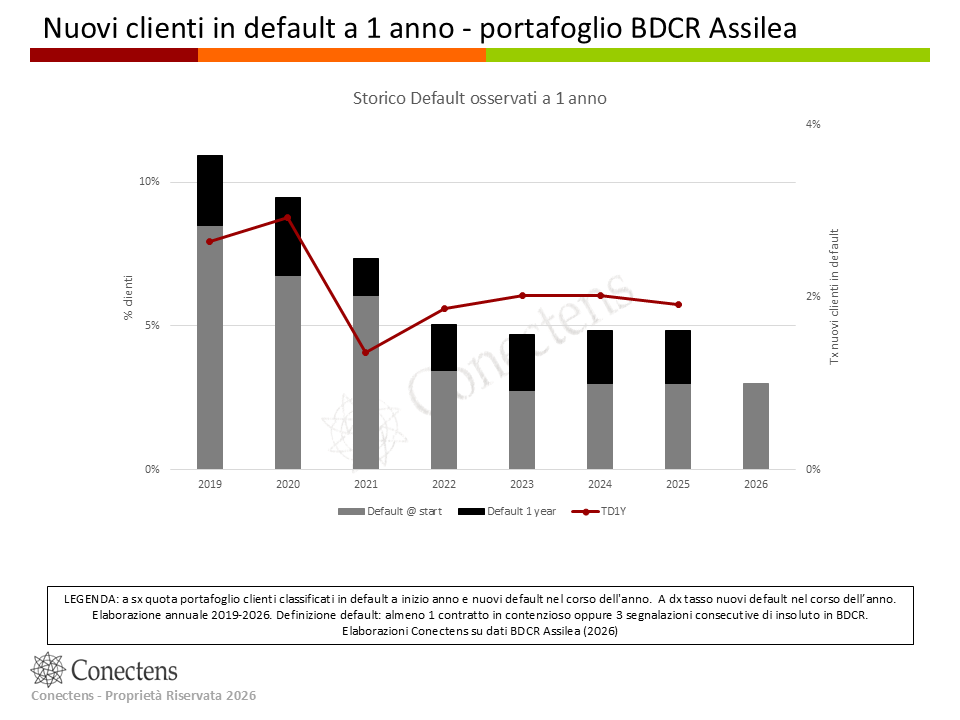

A questo proposito, nella Tavola 2 si presenta la dinamica del rischio di credito riferito ai clienti leasing censiti in BDCR Assilea, visti attraverso il comportamento di rimborso sull’insieme dei contratti detenuti. Il tasso di clienti classificati come nuovi default a fine 2025 è al di sotto del 2% e sostanzialmente allineato a quanto osservato dall’uscita dalla pandemia, così come si presenta in modo altrettanto stabile la quota di numero di clienti in default a inizio anno 2026.

Tavola 2 - Rischiosità clienti leasing: nuovi clienti in default a 1 anno

Il peggioramento di stato dei clienti già in difficoltà di rimborso risulta guidato anche da una più rapida definizione verso la risoluzione dei contratti con insolvenze. Di conseguenza, dalle analisi dei clienti per classe di score comportamentale, emerge un aumento della forbice di differenza di rischiosità osservata tra le classi con presenza, univoca o comunque maggioritaria, di clienti con regolarità di pagamento rispetto alle classi con maggiore presenza di clienti a rischiosità attesa più elevata.

Infine, la transizione dei clienti tra il 2024 e il 2025 fa emergere complessivamente un leggero scivolamento del portafoglio: maggior passaggio di clienti da classi meno rischiose a classi più rischiose e maggiore presenza nelle classi a più alto rischio atteso nella acquisizione di nuovi clienti. Entrambi i fenomeni sono comunque di lieve entità.

In conclusione, le prospettive per il 2026 sono quindi nel segno di livellamento, o di contenuto incremento, del rischio di credito rispetto a quanto osservato nell’ultimo triennio, fatto salvo come già evidenziato, le possibili ripercussioni dell’aumento dei costi energetici sulla regolarità di rimborso dei finanziamenti.