Noleggio auto: tutti i numeri by DATAFORCE

Dataforce analizza il mondo del noleggio dando tutti i suoi numeri per segmento.

ll mercato del noleggio a lungo termine di gennaio (Passenger Cars) ha chiuso con un passivo del 14,21%, in linea con l’andamento generale del comparto automotive (-13,95%). Sono state immatricolate 19.828 vetture, con una flessione di 3.283 unità. La caduta è stata peggiore per gli operatori Captive, ossia quelli controllati dagli OEM: -21,2% per un totale di 7.958 vetture (2.141 in meno). Il risultato dei player Top (i generalisti di emanazione bancaria) è stato di un calo più contenuto: -7,77%, per un totale di 11.437 nuove targhe (964 in meno). Anche il comparto dei Light Commercial Vehicles ha fatto segnare un dato negativo nel noleggio a lungo termine di gennaio: -18,48% (peggiore rispetto alla media del mercato, che è stata di -14,76%), con 2.519 immatricolazioni (571 in meno). In questo caso, la flessione minore è stata quella delle Captive (-13,5% con 1.006 immatricolazioni), rispetto a quella dei player Top (-21,64% con 1.398 targhe).

La previsione di Dataforce per l’intero 2021 ipotizza per il NLT Passenger Cars un mercato a 253.000 immatricolazioni, con una crescita rispetto al 2020 del 19,3%, ma non ancora ai livelli pre-Covid del 2019, rispetto ai quali il long rent rimarrà ancora indietro del 10,5%. Per il comparto LCV, il forecast di Dataforce prevede un totale immatricolazioni 2021 da parte del NLT a quota 41.000 nuove targhe, in crescita dell’8,4% sul 2020 (e una market share del 25,6%), ma sempre inferiore al 2019 (-2,6%). Il comparto degli LCV, insomma, sembrerebbe poter recuperare quasi totalmente il disavanzo rispetto a 2 anni fa.

Perdura invece la situazione di forte crisi nel settore del noleggio a breve termine Passenger Cars: a gennaio le nuove immatricolazioni sono state pochissime, con una flessione dell’80,97%, addirittura peggiore rispetto a quella di dicembre (-60,62%). Soltanto 3.187 le immatricolazioni di gennaio, rispetto alle 16.746 dello stesso mese del 2020. La flessione dei rent-a-car è particolarmente pesante se confrontata con il calo medio del mercato di gennaio che è stato di poco inferiore al 14%. Male tutti i sotto-canali: Top player quasi azzerati (-96,15%), Medium player -27,33%, Dealer/Oem -30,16%, piccoli noleggiatori -59%. In leggera ripresa, invece, il comparto degli LCV, dove il noleggio a breve termine a gennaio ha ottenuto un rimbalzo del +18,31% (659 le nuove targhe a fronte delle 557 di gennaio 2020).

Da questi dati non traspare il fenomeno del “rent to rent”, ossia quello attraverso il quale alcuni noleggiatori del breve termine inflottano vetture immatricolate da noleggiatori di lungo termine: il fenomeno è in forte crescita in questo momento, perché consente maggiore flessibilità nella gestione della flotta dei rent-a-car (o nel defleeting, a seconda delle necessità). Stante la situazione di crisi del comparto, dovuta alla forte flessione dei noleggi a breve nel settore business e il quasi totale azzeramento della clientela turistica, il ricorso al rent to rent è massiccio perché riduce l’esposizione finanziaria dei rent-a-car. L’utilizzo di questo sistema, però, “inquina” i dati reali di tutto il noleggio, perché fa apparire quelli del long rent più alti di quanto siano in realtà e, viceversa, più bassi quelli dello short term.

Anche i numeri del noleggio dei concessionari non dicono tutta la verità in merito all’utilizzo effettivo di questi veicoli: nella maggioranza dei casi si tratta di km zero mascherati dall’uso noleggio, non di veicoli destinati effettivamente allo short term.

La previsione di Dataforce per il 2021 vede il noleggio a breve in recupero, anche se ancora lontanissimo dai volumi del 2019: ipotizza 110.000 immatricolazioni (nel 2019 furono quasi 180.000) Passenger Cars, con una crescita rispetto al 2020 del 25,6% (ma un calo del 38,4% sul 2019) e una market share del 7,1%. In ambito LCV, il forecast prevede una risalita delle immatricolazioni con il ritorno ai livelli del 2019: 12.000 veicoli commerciali targati, con una crescita del 23,7% sul 2020 e del 2,5% rispetto al 2019 La quota di mercato di questo canale dovrebbe aggirarsi sul 7,5% (nel 2020 è stata del 6,5%).

L’ANALISI PER OPERATORE (PASSENGER CARS)

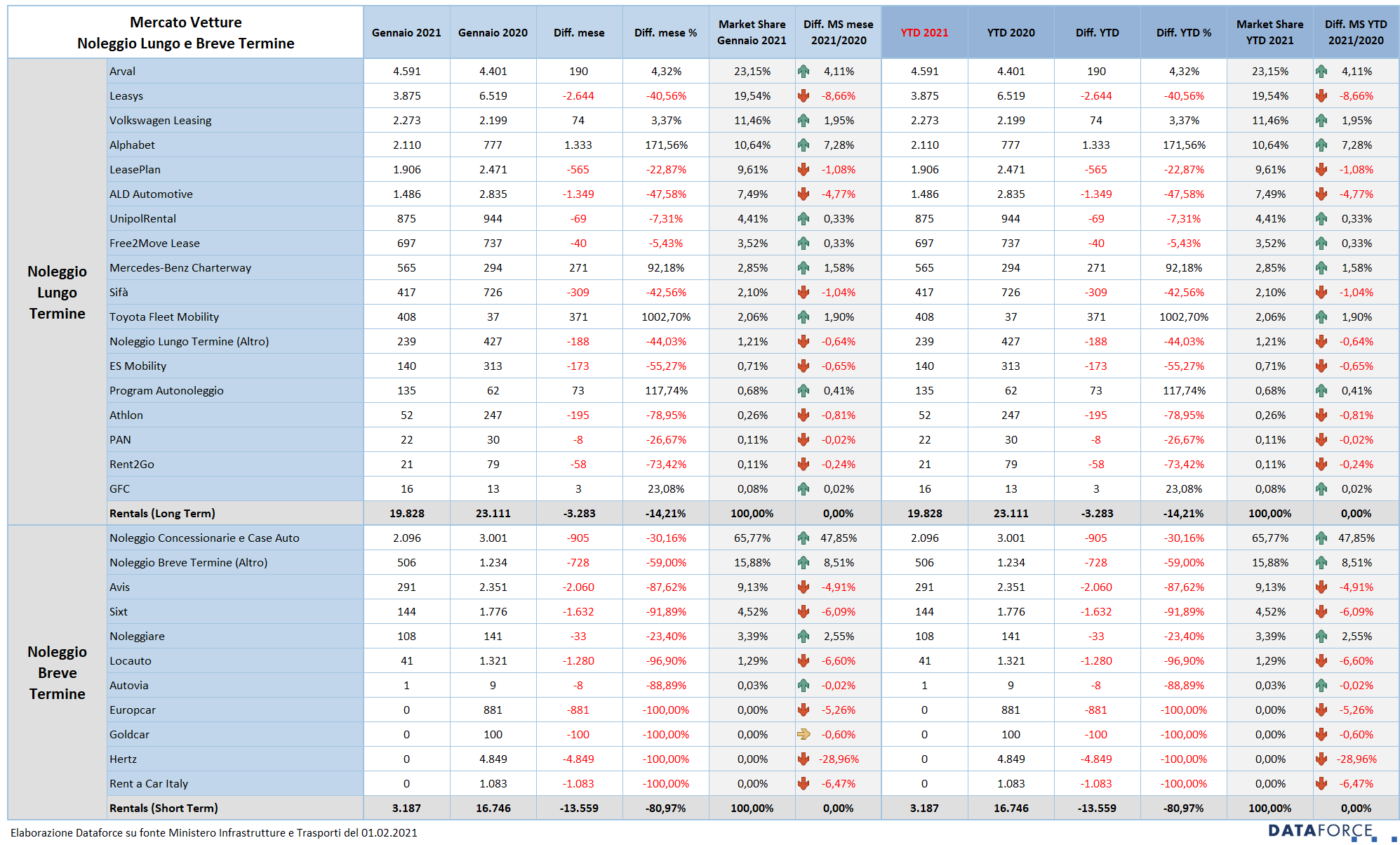

Se nel 2020 la battaglia per la conquista del primato si è risolta a favore di Leasys, che per sole 671 vetture ha conquistato la prima posizione nella graduatoria dei noleggiatori a lungo termine tra le Passenger Cars, il 2021 si è aperto con una netta prevalenza di Arval. La società di noleggio controllata dal gruppo bancario BNP Paribas ha immatricolato a gennaio 4.591 vetture, 190in più di gennaio 2020 (+4,32%). Al secondo posto, con una flessione accentuata, Leasys, che si è fermata a 3.875 nuove targhe, 2.644 in meno dell’anno scorso (-40,56%). Con 2.273 consegne nel primo mese dell’anno, Volkswagen Leasing si conferma nella terza posizione assoluta, distanziando gli altri operatori. La captive di Wolfsburg ha targato 2.273 vetture (+3,37%). Al quarto posto, una novità sorprendente: Alphabet, che ha preceduto sia LeasePlan sia ALD Automotive. Per la società di noleggio a lungo termine di proprietà di BMW, il formidabile balzo in avanti di gennaio (+171%, con 2.110 immatricolazioni) ipotizziamo sia dovuto ad operazioni di rent to rent. Ancora in calo LeasePlan (-22,87% con 1.906 nuove targhe), mentre ALD Automotive, già in difficoltà nel 2019 e nel 2020, scivola ancora di posizione, installandosi al sesto posto. La controllata del gruppo bancario francese Société Générale nel 2020 aveva ottenuto il quarto posto.

Nelle posizioni di rincalzo, sotto le 1.000 targhe/mese, UnipolRental con 875 immatricolazioni (-7,31%), Free2Move Lease (Gruppo PSA; quindi Citroen, DS, Opel e Peugeot, con 697 targhe, -5,43%), Mercedes-Benz Charterway (565 unità, +92%), SIFÀ (417, -42,56%), Toyota Fleet Mobility (408 targhe), ES Mobility (dell’alleanza Renault-Nissan, -55,27%), Program (+118%), Athlon (-79%), PAN (-27%), Rent2Go (-73%) e GFC (+23%).

Nel noleggio a breve termine, il monopolio dei grandi operatori ha lasciato il posto ai Dealer/Oem: messe tutte insieme, le immatricolazioni uso noleggio dei concessionari e delle case auto (in realtà si tratta soprattutto di demo e km zero) hanno realizzato a gennaio 2.096 immatricolazioni (cioè i due terzi del mercato). Il primo operatore del mercato, invece, è stato Avis con sole 291 targhe (-88%), seguito da Sixt (144, -92%), Noleggiare (108, -23,4%), Locauto (41, -97%) e Autovia, con una sola vettura targata. Nessuna immatricolazione a gennaio per gli altri player.

L’ANALISI PER OPERATORE (LCV)

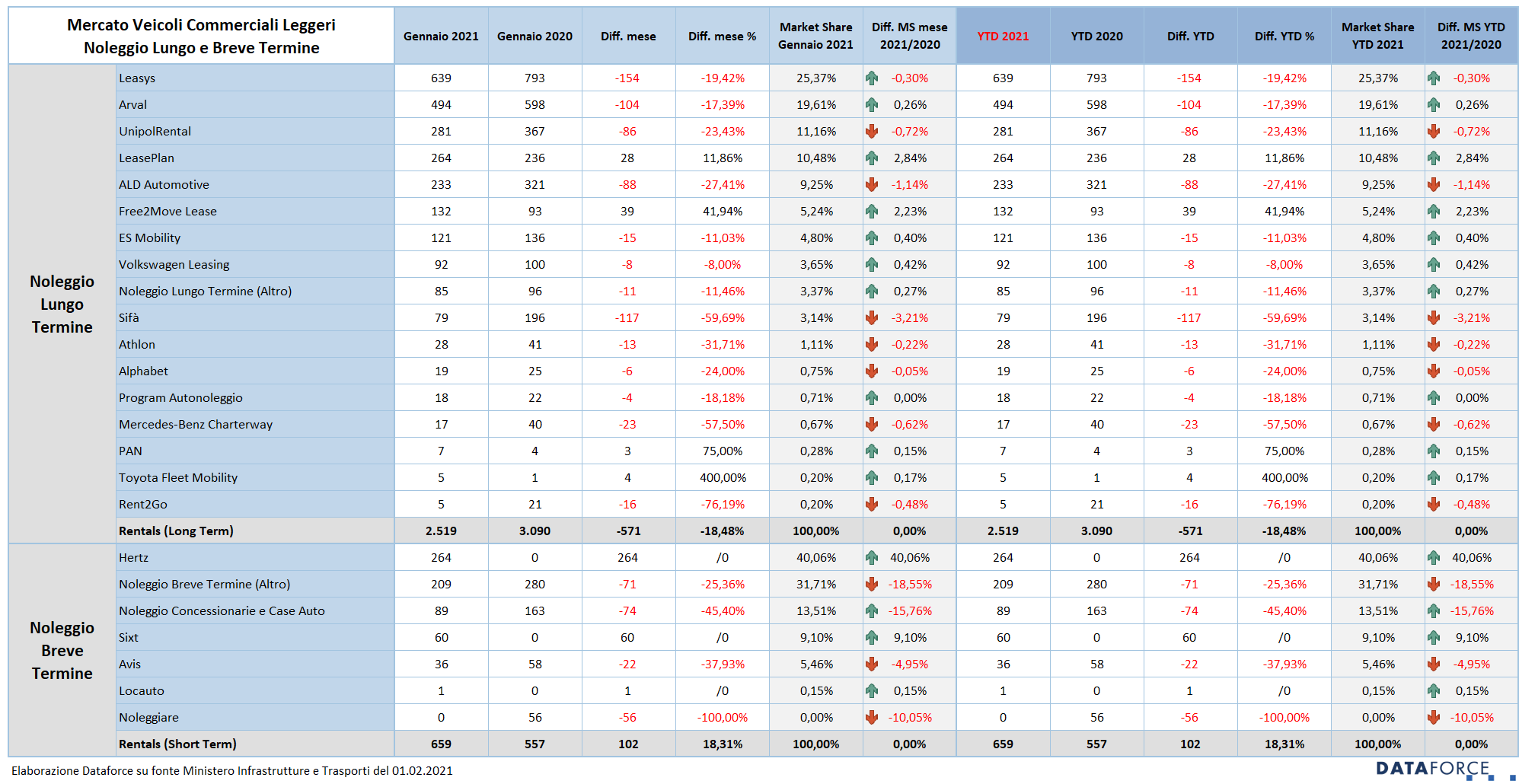

Come nel settore delle Passenger Cars c’è stata un’inversione di posizioni al vertice rispetto alla graduatoria finale del 2020, lo stesso è avvenuto nel comparto dei Light Commercial Vehicles, ma a parti rovesciate. A gennaio Leasys ha preceduto Arval. 639 gli LCV immatricolati da Leasys nel primo mese dell’anno (-19,42%), 494 quelli di Arval (-17,39%). Sul gradino più basso del podio è salita UnipolRental (281 unità, -23,43%), seguita da LeasePlan (264, +11,86%), ALD Automotive (233, -27,41%), Free2Move Lease (132, +41,94%), ES Mobility (121, -11,03%), Volkswagen Leasing (92, -8%) e, a seguire, SIFÀ, Athlon, Alphabet, Program, Mercedes-Benz Charterway, PAN, Toyota, Rent2Go.

Nell’ambito del noleggio a breve termine, le immatricolazioni di veicoli commerciali leggeri hanno visto targare soltanto 4 operatori: Hertz (264 unità), Sixt (60), Avis (36) e Locauto (1 veicolo). 89 gli LCV targati da Concessionari e Oem.

L’ANALISI PER MODELLO (PASSENGER CARS)

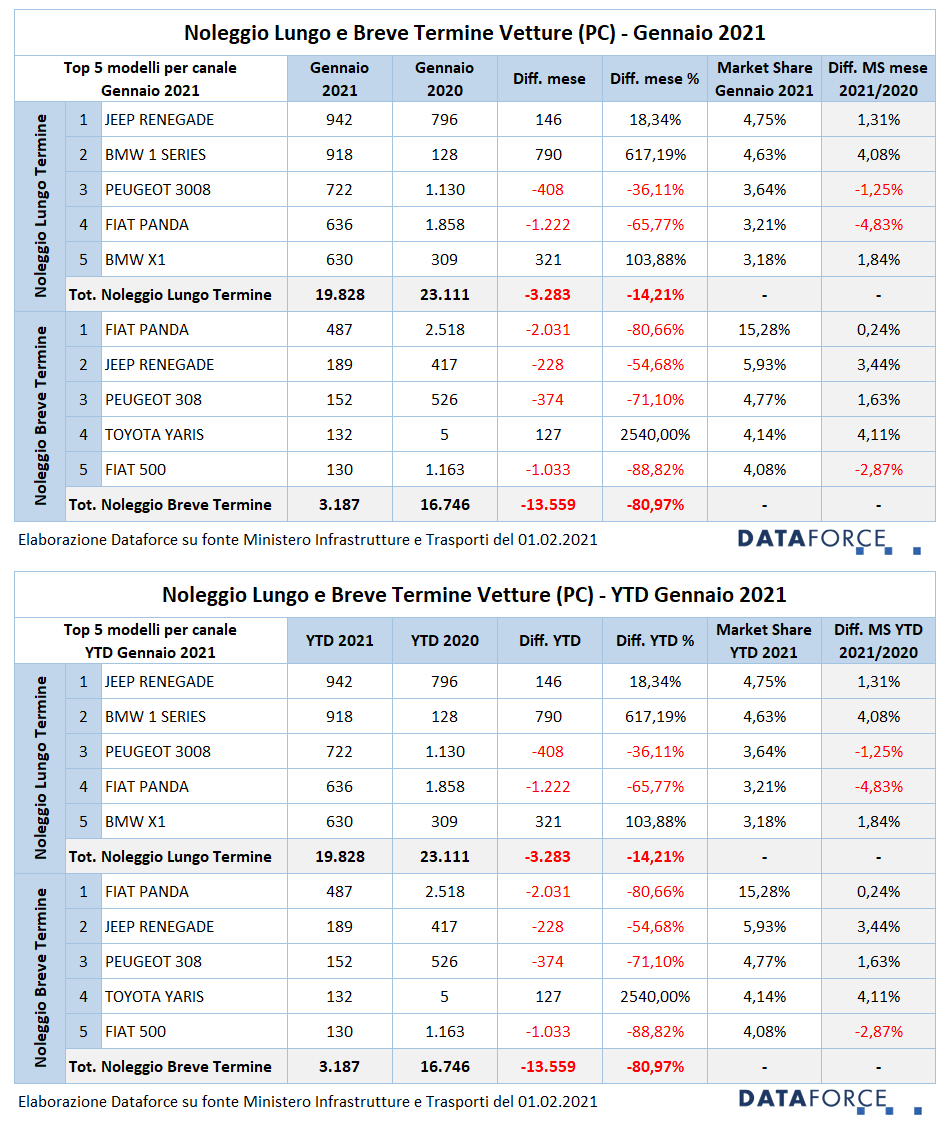

La Top 5 di gennaio 2021 vede in cima alla graduatoria la Jeep Renegade, seguita da BMW Serie 1, da Peugeot 3008, da Fiat Panda e BMW X1. Tranne BMW Serie 1 e Fiat Panda, il vertice della classifica è appannaggio dei suv/crossover. Soltanto Renegade e le due BMW presentano numeri in crescita.

Nel noleggio a breve termine la Panda comanda (come sempre) la graduatoria, seguita da Jeep Renegade, Peugeot 308, Toyota Yaris e Fiat 500. Da segnalare il forte aumento della Toyota Yaris, solitamente poco presente nello short rent.

L’ANALISI PER MODELLO (LIGHT COMMERCIAL VEHICLES)

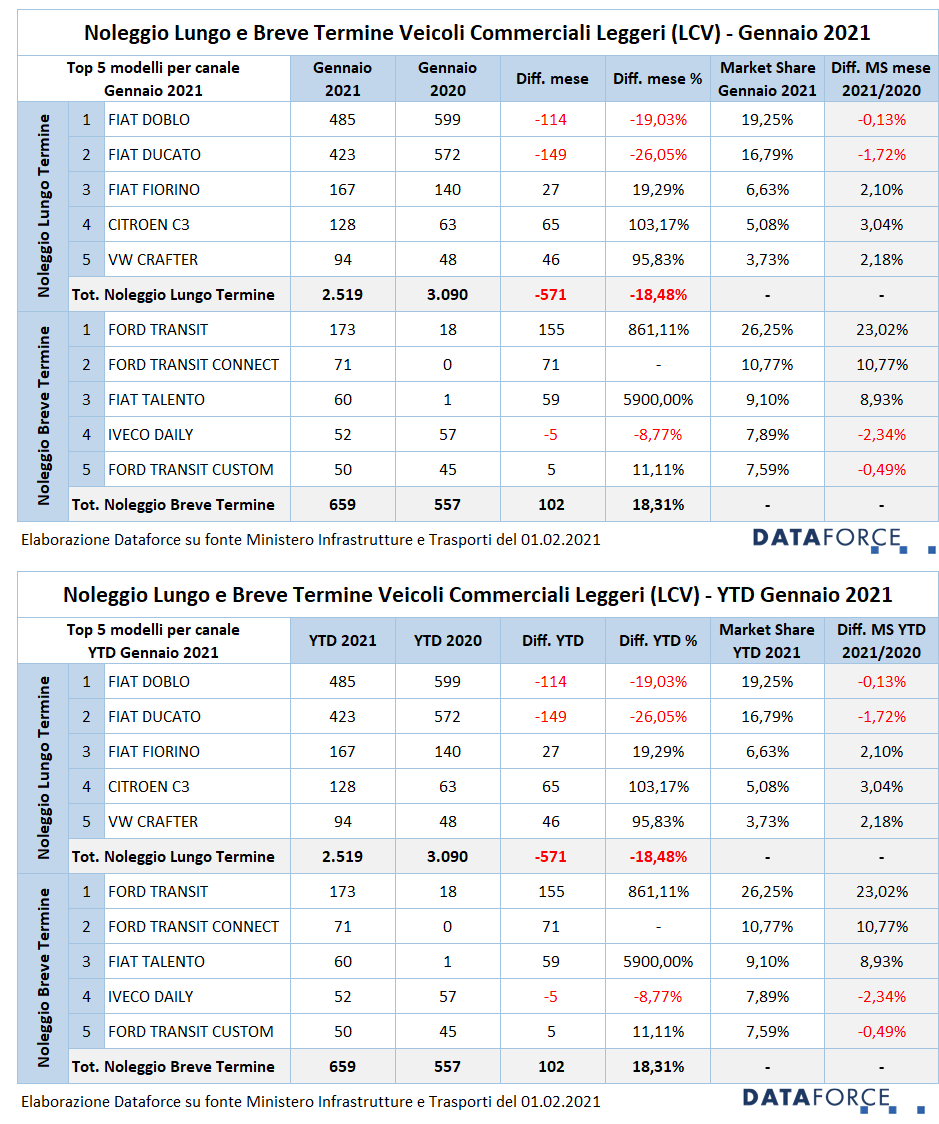

Netto il predominio della produzione nazionale nella Top 5 dei veicoli commerciali di long rent: Fiat Doblò, Ducato, Fiorino. Nelle posizioni di rincalzo Citroen C3 Van e Volkswagen Crafter. In crescita il Fiorino e i due veicoli commerciali stranieri.

Nei mezzi commerciali dei rent-a-car, la classifica di gennaio vede ai primi due posti il Ford Transit (con il furgone standard e il piccolo Connect). Nelle posizioni seguenti Fiat Talento, Iveco Daily e Ford Transit Custom.

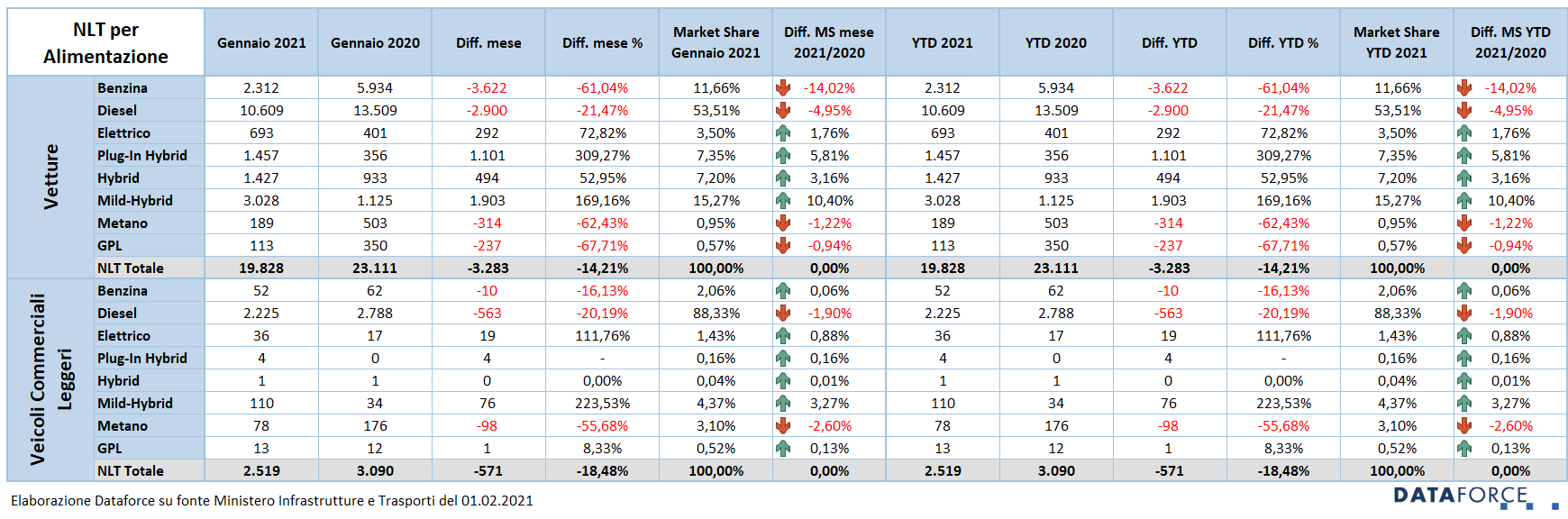

L’ANALISI PER ALIMENTAZIONE NEL NOLEGGIO LUNGO TERMINE

Continua la forte flessione delle immatricolazioni NLT di auto a benzina, ormai soppiantate dalle mild-hybrid. Calo meno evidente per le diesel. Le benzina nel noleggio a lungo termine hanno perso a gennaio il 61,04%, le diesel il 21,47%, ma continuano a occupare una market share del 53,51% (5 punti in meno del 2020). La quota di mercato delle benzina, invece si è più che dimezzata (dal 25% a poco più dell’11%). Continua l’ascesa delle auto elettriche (+72,82%), ma la crescita maggiore è quella delle ibride plug-in (+309%) e delle mild-hybrid (+169%). Meno evidente l’espansione delle full-hybrid (+52,95%). Metano e gpl in flessione di oltre 60 punti percentuali.

Con una quota dell’88% (in calo di soli 2 punti), il diesel mantiene l’assoluta prevalenza nei veicoli commerciali leggeri di lungo noleggio. Gli LCV elettrici sfiorano l’1,5% di quota

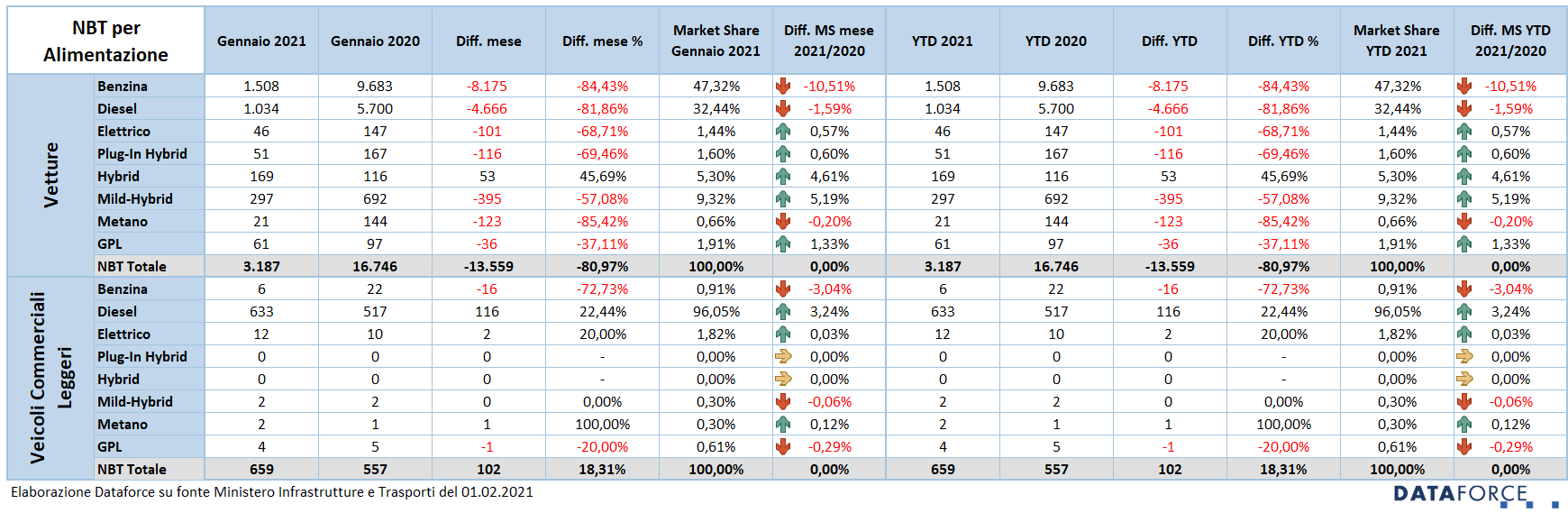

L’ANALISI PER ALIMENTAZIONE NEL NOLEGGIO BREVE TERMINE

Nel noleggio a breve termine, benzina e diesel sfiorano ancora l’80% del mercato (ma perdono 12 punti rispetto al gennaio precedente). Tutte in calo le altre tipologie di alimentazione, tranne le full-hybrid, in crescita del 45,69%.

Nel noleggio a breve termine di veicoli commerciali il diesel è al 96% di quota. Lo scorso anno era al 99%. Le briciole (soltanto 26 unità contro le 633 del diesel) sono suddivise tra benzina, elettriche, metano e gpl. Quasi nulle anche le immatricolazioni di LCV ibridi tra i rent-a-car.

“Elaborazione Dataforce su fonte Ministero Infrastrutture e Trasporti e ACI”.

visita il sito: www.dataforce.de