MIMIT, Transizione 5.0: attesi 6,3 miliardi di euro

E’ atteso in Gazzetta Ufficiale il decreto-legge con il credito di imposta per gli investimenti - ovviamente anche in locazione finanziaria - finalizzato alla transizione digitale energetica e sociale del Paese.

Nel 2024 e 2025 sarà possibile ottenere un consistente beneficio fiscale, in termini di credito di imposta, dagli investimenti - ovviamente anche in locazione finanziaria - finalizzati alla transizione digitale energetica e sociale del Paese.

Dopo il via libera del Consiglio dei ministri di fine febbraio, è atteso in Gazzetta Ufficiale il decreto-legge che disciplina il tanto atteso piano transizione 5.0, stanziando risorse per un ammontare complessivo di 6,3 miliardi di Euro da spendere nel biennio.

Il contributo spetterà a tutte le imprese, a prescindere dal regime contabile e fiscale, che decidano di investire in beni materiali e immateriali nuovi, strumentali all’esercizio d’impresa di cui agli ormai ben noti allegati A e B annessi alla legge 11 dicembre 2016, n. 232 (e cioè i beni dell’industria 4.0) e che sono interconnessi al sistema aziendale di gestione della produzione o alla rete di fornitura, a condizione che, tramite gli stessi, i progetti di innovazione conseguano complessivamente:

- una riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale non inferiore al 3 per cento o, in alternativa,

- una riduzione dei consumi energetici dei processi interessati dall’investimento non inferiore al 5 per cento.

Occorre ricordare che le risorse stanziate a tal fine fanno parte del progetto Repower EU in cui l'accento è posto non soltanto sulla digitalizzazione ma soprattutto sull'ambiente

La misura allarga anche il novero dei beni agevolabili ai pannelli fotovoltaici prodotti in Europa, alle spese di formazione e, per quanto riguarda i beni immateriali dell'allegato B, anche ai sistemi di monitoraggio dei consumi

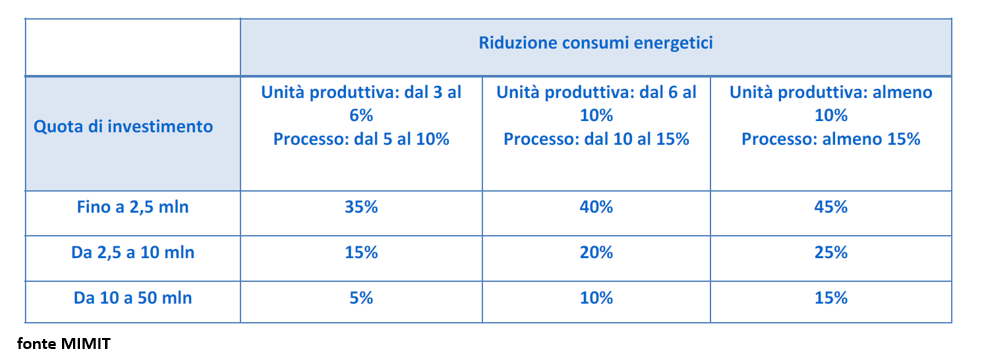

Previste fino a 9 aliquote di contributo ripartite secondo lo schema che segue

- 35 per cento del costo, per la quota di investimenti fino a 2,5 milioni di euro,

- 15 per cento del costo, per la quota di investimenti oltre i 2,5 milioni di euro e fino a 10 milioni di euro e

- 5 per cento del costo, per la quota di investimenti oltre i 10 milioni di euro e fino al limite massimo di costi ammissibili pari a 50 milioni di euro per anno per impresa beneficiaria.

che aumentano

- a) al 40 per cento, 20 per cento e 10 per cento, nel caso di riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale superiore al 6 per cento o, in alternativa, di riduzione dei consumi energetici dei processi interessati dall’investimento superiore al 10 per cento, conseguita tramite gli investimenti nei beni agevolati;

- b) al 45 per cento, 25 per cento e 15 per cento, nel caso di riduzione dei consumi energetici della struttura produttiva localizzata nel territorio nazionale superiore al 10 per cento o, in alternativa, di riduzione dei consumi energetici dei processi interessati dall’investimento superiore al 15 per cento, conseguita tramite gli investimenti nei beni agevolati.

Atteso nei 30 giorni immediatamente successivi alla pubblicazione in Gazzetta Ufficiale del decreto-legge che disciplina il contributo, un ulteriore decreto attuativo delle disposizioni, soprattutto per quel che riguarda le comunicazioni e certificazioni ex ante ed ex post rispetto all'investimento che - differentemente dal credito d'imposta 4.0 - dovranno essere adempiute rendendo quindi tale beneficio semi-automatico rispetto al proprio predecessore 4.0. Previsto un periodo di sorveglianza degli investimenti pari a 5 anni entro i quali in caso di locazione finanziaria occorrerà esercitare l'opzione finale di acquisto per non vedere applicata la procedura di recapture.