Ufficio Parlamentare di Bilancio: la congiuntura di agosto

L’economia globale appare sospesa tra segnali di recupero ancora parziali, diversificati tra paese e paese, e rischi consistenti connessi a una possibile seconda ondata del coronavirus.

L’economia globale appare sospesa tra segnali di recupero ancora parziali, diversificati tra paese e paese, e rischi consistenti connessi a una possibile seconda ondata del coronavirus. La Nota sulla congiuntura di agosto analizza sulla base dei più recenti indicatori disponibili gli sviluppi della recessione in corso, senza precedenti, sia sul quadro macroeconomico internazionale sia sull’Italia; il nostro paese è stato uno dei primi in Europa a essere colpito dalla pandemia COVID-19 ed è ora alle prese con un difficile recupero. Si presenta inoltre un aggiornamento delle previsioni di medio termine, sia macroeconomiche sia sulla finanza pubblica, sebbene circondate da un’incertezza estrema.

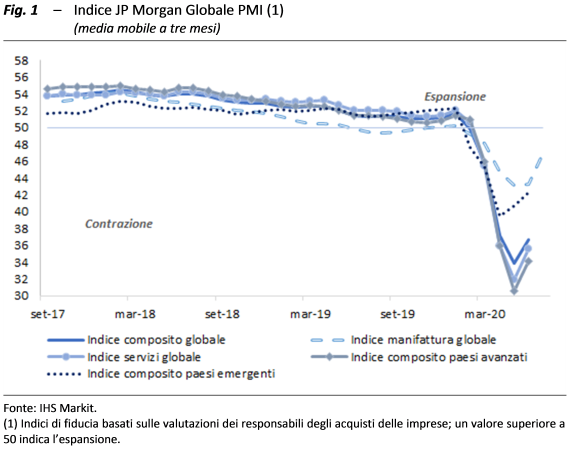

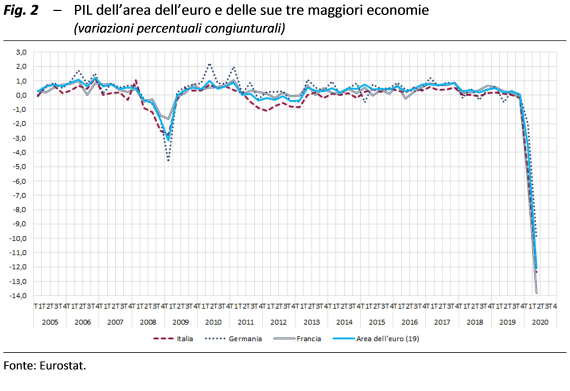

L’economia globale tra recessione, tentativi di ripresa e pericoli di una nuova ondata pandemica – Secondo gli indicatori anticipatori, a sette mesi circa dallo scoppio della pandemia, l’economia globale sembra orientata verso un recupero ciclico; la ripresa appare tuttavia disomogenea, tra paesi dove la diffusione del virus mostra una dinamica esponenziale e paesi che, superato da tempo il picco della pandemia, si confrontano con il pericolo di una seconda ondata. Gli indici globali di fiducia dei direttori acquisti (PMI), dopo essere precipitati in aprile molto al di sotto di quota 50 (spartiacque tra la zona di contrazione e quella di espansione dell’attività produttiva), in maggio e giugno hanno iniziato a registrare un’inversione ciclica (fig. 1). Il prodotto interno lordo è tornato a crescere in Cina già nel secondo trimestre, mentre negli Stati Uniti e nell’area dell’euro, dove l’epidemia si è diffusa successivamente, il secondo trimestre è risultato il più pesante, con contrazioni congiunturali del PIL rispettivamente del 9,5 e del 12,1 per cento.

Nell’aggiornamento di giugno del World Economic Outlook, il Fondo monetario internazionale (FMI) ha ulteriormente rivisto al ribasso le previsioni formulate in aprile, nelle quali già delineava una recessione mondiale mai sperimentata in tempo di pace: nel complesso dell’economia mondiale il prodotto fletterebbe del 4,9 per cento (1,9 punti percentuali in meno rispetto ad aprile); nelle economie avanzate la contrazione sarebbe dell’8,0 per cento, mentre nei mercati emergenti risulterebbe del 3,0 per cento. Le previsioni sono ancora più pessimistiche sul commercio mondiale per il quale anticipano una contrazione dell’11,9 per cento.

L’economia italiana crolla nel secondo trimestre, in linea con l’area dell’euro. – Dopo un primo trimestre già in decisa flessione (-5,4 per cento in termini congiunturali), il PIL del nostro paese, in base alla stima flash pubblicata dall’Istat il 31 luglio, mostra una contrazione più che doppia nel secondo trimestre: -12,4 per cento in termini congiunturali; -17,4 rispetto al corrispondente periodo del 2019. Il calo risulta pressoché in linea con quello dell’area dell’euro (-12,1 per cento; fig. 2), a fronte di una caduta più contenuta in Germania (-10,1 per cento) e più forte in Francia (-13,8 per cento) e in Spagna (-18,5 per cento).

Nel nostro paese, la contrazione dell’attività economica ha riflesso la perdita di produzione in tutti i maggiori settori. Dal lato della domanda, l’apporto negativo delle esportazioni nette risulterebbe verosimilmente inferiore a quello della componente nazionale (al lordo delle scorte). La variazione acquisita del PIL dell’Italia per il 2020 è pari a -14,3 per cento.

La produzione industriale, dopo due drastiche flessioni in marzo e aprile (rispettivamente del 20,5 e 28,4 per cento su base congiunturale), con la riapertura post-lockdown a maggio ha decisamente invertito la tendenza (42,1 per cento rispetto ad aprile), sebbene si attesti su livelli ancora inferiori di circa un quinto rispetto a quelli corrispondenti del 2019. Analogamente, la produzione edile è più che raddoppiata a maggio (168,0 per cento in termini congiunturali), ma resta inferiore di oltre un quinto rispetto allo stesso periodo del 2019. Il PMI del settore manifatturiero si è collocato in luglio a quota 51,9 (da 47,5 di giugno), consolidando la fase di risalita dal minimo storico registrato in aprile (31,1). Anche l’indice di fiducia dell’Istat del comparto manifatturiero è aumentato in luglio, per effetto del miglioramento di tutte le componenti dell’indicatore sintetico, proseguendo il recupero iniziato il mese precedente.

La ripresa è disomogenea e presenta ancora molte incognite. – Gli indicatori disponibili sembrano confermare il recupero in atto, dopo i minimi toccati in aprile, sebbene in misura parziale e disomogenea tra i settori. Il consumo di gas per usi industriali in giugno è cresciuto per il secondo mese consecutivo, ma resta inferiore rispetto allo stesso mese del 2019 di quasi quindici punti percentuali, similmente ai consumi elettrici; le immatricolazioni di autovetture, dopo essersi quasi annullate durante il lockdown, hanno recuperato in maggio e giugno ma restano su livelli ancora lontani da quelli pre-pandemia (-23,1 per cento la variazione tendenziale in giugno).

Nel complesso il terzo trimestre dovrebbe segnare una svolta ciclica, ma non ancora sufficiente a normalizzare l’attività economica sui valori precedenti la pandemia. Pesano l’incertezza di famiglie e imprese e la cautela delle attese relative alle condizioni reddituali e di profitto, sebbene favorite dalle misure di politica economica già avviate nonché da quelle in via di definizione.

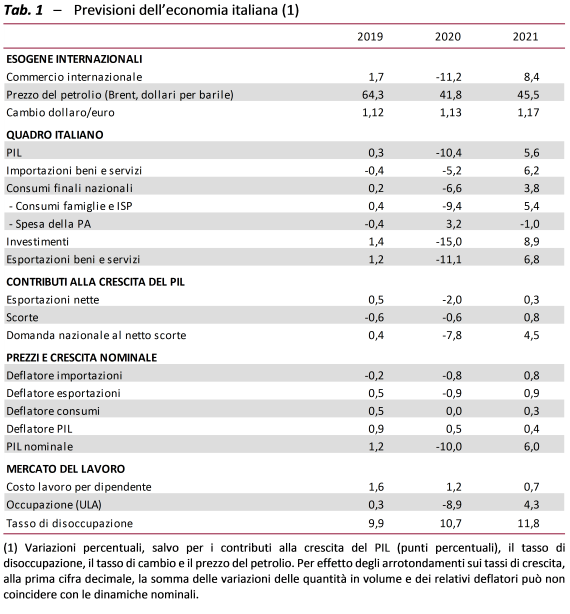

Le previsioni macroeconomiche e i possibili rischi. ‒ Le previsioni macroeconomiche per l’economia italiana nel biennio 2020-21 aggiornano il quadro predisposto dall’UPB in aprile in occasione dell’esercizio di validazione delle previsioni del DEF 2020. Per formularle si è tenuto conto delle nuove variabili esogene internazionali e delle informazioni più recenti sulla fase ciclica, in particolare sul PIL del secondo trimestre. Con riferimento alla politica di bilancio si includono le misure già adottate con i DD.LL. 18, 23 e 34 del 2020 (tra cui la eliminazione delle clausole di salvaguardia sulle imposte indirette) e si considera il più recente scostamento di bilancio autorizzato in Parlamento, sebbene non siano stati ancora definiti i provvedimenti che lo utilizzeranno.

Le stime per il 2020 si innestano sulla eccezionale contrazione congiunturale del PIL nel secondo trimestre seguita alla battuta d’arresto dei primi tre mesi. Secondo i modelli di previsione di breve periodo dell’UPB, l’attività economica tornerebbe a espandersi nella seconda metà dell’anno, ma con tempi e intensità che restano fortemente incerti. Nel complesso si stima che quest’anno il PIL diminuirebbe del 10,4 per cento (tab. 1); la recessione è stata decisamente attenuata dalla politica di bilancio, che avrebbe sostenuto il PIL per circa 2,5 punti percentuali. Nel 2021, l’attività economica risulterebbe in recupero, beneficiando soprattutto del trascinamento statistico del secondo semestre di quest’anno; l’incremento del PIL, del 5,6 per cento, non sarebbe tuttavia sufficiente a riportare i livelli produttivi su valori prossimi a quelli registrati prima dell’inizio della pandemia; il livello del prodotto lordo sarebbe inferiore a quello del 2019 per circa cinque punti percentuali (anche in termini nominali).

Il quadro di previsione sottende una ripresa graduale ma definitiva dell’attività economica, escludendo quindi l’eventualità di una seconda ondata di contagi che renda necessari nuovi provvedimenti restrittivi alla mobilità. Si sconta inoltre la piena efficacia delle misure espansive di politica economica e di quelle di politica monetaria nel contenere i rendimenti del debito sovrano e sostenere la liquidità di imprese e il reddito disponibile delle famiglie. L’eventuale venire meno di una di tali condizioni comporterebbe non trascurabili rischi al ribasso sullo scenario previsivo. Indipendentemente dalle ipotesi adottate, lo scenario di medio termine appare circondato da un’incertezza straordinariamente elevata, con rischi prevalentemente orientati al ribasso sia sul quadro internazionale sia sugli equilibri finanziari. Non si può escludere un ulteriore indebolimento del contesto internazionale connesso alla diffusione dei contagi in corso. Inoltre, anche quando il virus sarà controllato e l’economia mondiale si riporterà su un sentiero di crescita stabile, eventuali sfasamenti tra le fasi cicliche dei diversi paesi europei potrebbero interagire con la normalizzazione della politica economica, incidendo sui premi per il rischio sovrano richiesti alle economie per le quali il recupero è più lento. Se tale eventualità riguardasse l’Italia, caratterizzata da uno stock di debito pubblico ulteriormente accresciuto dalla crisi, le tensioni finanziarie potrebbero riflettersi in un repentino peggioramento delle attese di crescita.

L’eredità COVID-19 sulla finanza pubblica. – In considerazione della situazione eccezionale dovuta all’emergenza sanitaria e dei suoi rilevanti effetti sui conti pubblici, questa edizione della Nota include anche previsioni preliminari di finanza pubblica. Si tratta di previsioni che includono gli effetti dei decreti legge già introdotti e che tengono conto delle limitate informazioni sulle misure che potranno essere adottate a fronte dell’ulteriore scostamento di bilancio recentemente approvato dal Parlamento. Tali previsioni risultano inevitabilmente condizionate dalla grande incertezza che grava sulle tendenze future del quadro macroeconomico internazionale e nazionale anche in relazione ai significativi fattori di rischio che ne potrebbero influenzare in modo rilevante l’evoluzione.

Dato il quadro economico delineato e considerati gli interventi per contrastare l’emergenza, comprensivi dello scostamento richiesto dal Governo con la Relazione al Parlamento di luglio, i conti pubblici peggioreranno notevolmente nell’anno in corso per poi rientrare in parte nel 2021. L’indebitamento netto delle Amministrazioni pubbliche dopo l’1,6 per cento del PIL registrato nel 2019 si collocherebbe intorno al 13 per cento, per poi quasi dimezzarsi nel prossimo anno. Il rapporto tra il debito pubblico e il PIL, dopo la stabilizzazione ottenuta nel 2019 al 134,8 per cento, dovrebbe superare il 160 per cento nel 2020, per poi ridursi leggermente nel 2021 grazie al ritorno alla crescita del prodotto, ma rimanendo comunque al di sopra del 160 per cento del PIL.

Rischi al rialzo e al ribasso della previsione di finanza pubblica appaiono ugualmente probabili: i primi legati all’andamento dell’economia – come già evidenziato – e a talune operazioni finanziare, i secondi connessi con possibili risparmi rispetto a quanto indicato nelle relazioni tecniche dei decreti già attuati, come nel caso delle minori anticipazioni richieste dalle Amministrazioni locali per il pagamento dei debiti pregressi e del minore ricorso alla Cassa integrazione.