Integrazione delle fonti informative sul credito

Visione integrata e sistematizzata delle informazioni sul credito e dei parametri di rischio per valutare i segnali di deterioramento, configurare alert e monitorare l’evoluzione. L’esperienza BPER Leasing Sardaleasing

Nel quadro del framework regolamentare del rischio di credito e del sistema di rating di capogruppo, Bper Leasing Sardaleasing ha manifestato l’esigenza di misurare e monitorare la congruità e la specificità dei diversi strumenti di valutazione del rischio atteso nonché valorizzare eventuali scostamenti che possono dare luogo ad alert di sorveglianza.

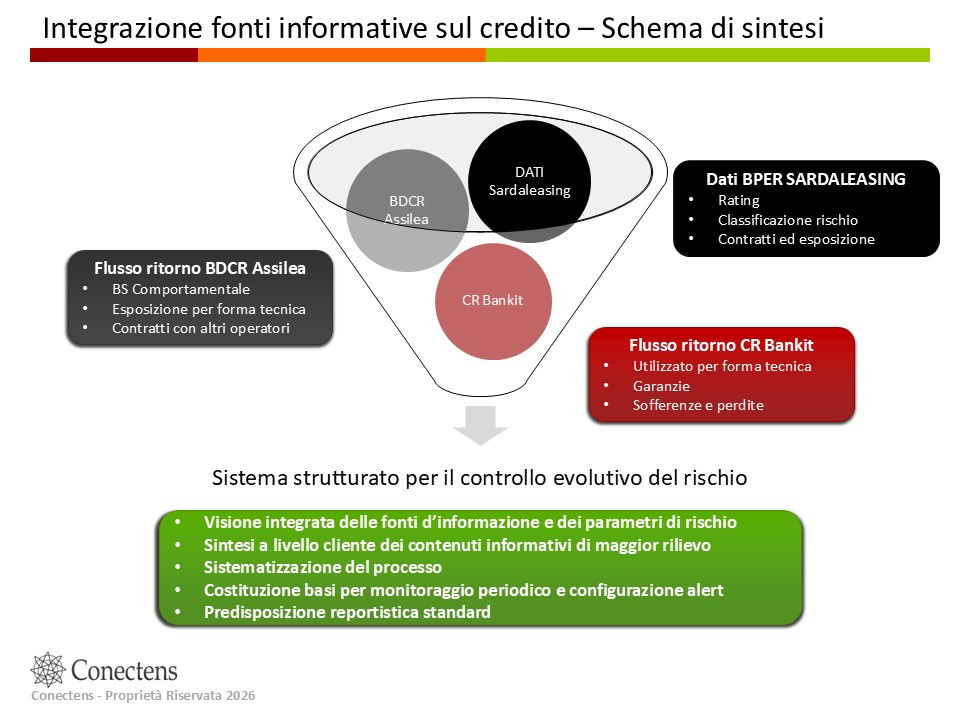

Con questi obiettivi Bper Leasing Sardaleasing ha implementato la soluzione Conectens per la realizzazione di un sistema strutturato di integrazione sistematica dei flussi di informazione che riguardano l’indebitamento complessivo dei clienti. La soluzione combina (i) le informazioni interne sui contratti, (ii) il flusso di ritorno di BDCR Assilea che aggiunge l’informazione di esposizione dei propri clienti con altri operatori leasing, (iii) il flusso di ritorno della CR Banca d’Italia che apporta – per i clienti sopra soglia segnalati – l’informazione di esposizione nei confronti dell’intero sistema bancario.

L’integrazione dei flussi informativi consente quindi di valutare in modo continuativo e strutturato le stime di rischio atteso provenienti in primis dal Rating di capogruppo BPER e dal Bureau Score Comportamentale Conectens costruito sui dati di BDCR Assilea.

Tavola 1 – Schema di sintesi della soluzione Conectens

Il sistema prevede la selezione delle informazioni ritenute di maggiore interesse per ciascun flusso, costruisce nuove variabili derivate e sintetizza il tutto a livello cliente. L’output integra circa 100 dati in un file excel che ne consente un utilizzo più semplice e diretto, permettendo ad esempio, la pronta selezione di nominativi, liste, sottoinsiemi di interesse per analisi, approfondimenti e azioni.

La storicizzazione degli output periodici così sistematizzati consente di monitorare l’evoluzione delle dinamiche di rischio tra i diversi periodi e di predisporre alert per i clienti il cui profilo di rischio atteso risulta in peggioramento.

I benefici risiedono quindi nella capacità di cogliere prontamente segnali di early warning e nell’aumentare la capacità di conoscenza sui clienti che possono potenzialmente presentare problemi di rimborso.

Secondo gli alert identificati, sono definite ed estratte le specifiche liste di clienti di interesse per le attività di sorveglianza preventiva. L’evoluzione del comportamento dei clienti interessati viene monitorato periodo per periodo.

Ad ogni rilevazione è prevista inoltre la disponibilità di un package di analisi preimpostate che consentono una visione integrata dei diversi parametri di rischio e una valutazione immediata e costante delle relazioni tra questi.

Infine, la realizzazione del sistema ha rappresentato anche l’occasione per fare un assessment dei dati gestiti dai diversi flussi ed una valutazione complessiva della qualità dell’informazione.

In sintesi il sistema così strutturato consente:

- il pieno utilizzo del patrimonio informativo disponibile delle diverse fonti di informazione in modo sistematico,

- la disponibilità in output di flussi standard di informazioni selezionate più rilevanti, di fruibilità immediata e di confronto intertemporale semplificato,

- la disponibilità a corredo di un set di analisi preimpostate,

- una visione integrata dei diversi parametri di rischio,

- l’estrazione di liste di sorveglianza.

Le prime rilevazioni disponibili fanno apprezzare una complementarità degli strumenti di valutazione del rischio atteso, ognuno dei quali sintetizza e fa risaltare il diverso contenuto informativo sui quali si basa.

Se da un lato emerge una generale coerenza di valutazioni, l’identificazione dei disallineamenti tra le stesse può generare alert di sorveglianza con valore predittivo, la cui efficacia sarà misurata progressivamente nel tempo.