Sella Leasing: il monitoraggio del portafoglio clienti

Implementato il Bureau Score di Collection realizzato da Conectens sui dati di BDCR Assilea per l’individuazione preventiva dei segnali di deterioramento del profilo di rischio.

Le incognite legate al superamento delle moratorie e all’andamento dell’economia nazionale suggeriscono un monitoraggio attento dell’evoluzione della rischiosità. La realizzazione di un sistema strutturato di monitoraggio del portafoglio clienti a cadenza mensile che contempli la verifica di posizionamento dei propri clienti rispetto al mercato leasing complessivo, può aiutare nell’individuare preventivamente il deterioramento del profilo di rischio dei clienti al fine di preparare le modalità di recupero meglio allineate alle caratteristiche dei clienti stessi e valutare e misurare preventivamente l’impatto finanziario potenziale.

Su queste basi Sella Leasing ha deciso di utilizzare il Bureau Score di Collection, realizzato da Conectens sui dati di BDCR Assilea, per produrre mensilmente, in modo sistematico e strutturato, analisi del posizionamento del proprio portafoglio clienti a supporto dell’individuazione preventiva dei clienti soggetti a deterioramento del profilo di rischio con l’estrazione conseguente delle liste.

La valutazione del portafoglio clienti e contratti attraverso i dati del SIC di settore beneficia dell’apporto informativo di comportamento di rimborso nei confronti degli altri operatori ed è sempre più rilevante se si considera che una buona parte – può raggiungere anche il 50% - del portafoglio clienti ha contratti in essere con più società di leasing.

Il Bureau Score di Collection implementato sui suddetti dati è uno strumento utile a questi fini: focalizzando sui clienti che presentano insoluti restituisce una classificazione degli stessi ordinandoli secondo la maggiore probabilità di rientro in bonis ovvero al contrario secondo la maggiore probabilità dei peggioramento degli insoluti.

Le macro componenti informative sulle quali si basa sono: le caratteristiche dell’insoluto (numero contratti in insoluto, canoni e oneri insoluti, numero società segnalanti insoluto); la credit history del cliente (segnalazioni storiche di insoluto e contenzioso effettuate dalle diverse società di leasing); i livelli di operatività leasing del cliente (esposizione leasing complessiva, numero contratti, durata e importi relativi, …); le caratteristiche geo-settoriali e dimensionali (localizzazione territoriale, attività svolta, organizzazione societaria).

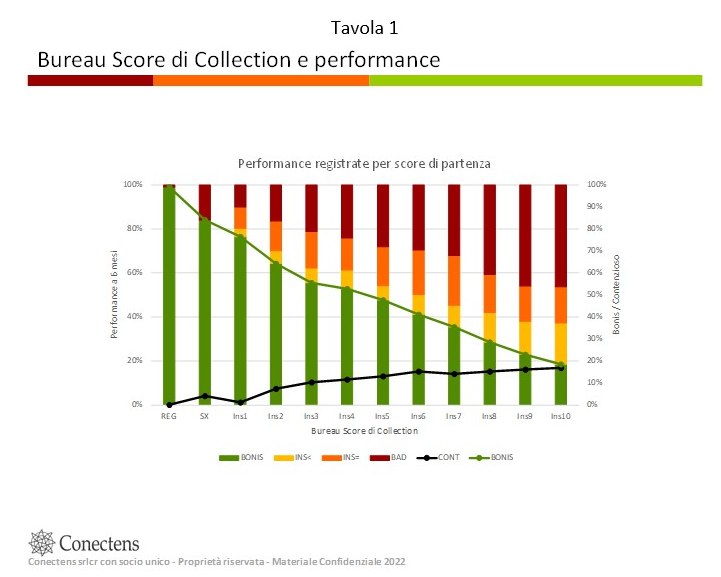

Nella Tavola 1 sono rappresentati i clienti con insoluti in partenza classificati, sulla base delle informazioni disponibili al momento di osservazione, nelle 10 classi di score di collection ove classe Ins1 è quella per la quale si prevede un maggior tasso di rientro in bonis e classe Ins10 è quella per la quale si prevede una maggiore presenza di peggioramento dello stato di insolvenza. Le performance registrate si riferiscono a 6 mesi successivi. Al fine di apprezzare al meglio le differenze di performance legate alla classificazione iniziale, si considerano anche i clienti regolari con i pagamenti e i clienti che presentano contratti in sinistro senza aver manifestato insoluti.

Per ciascuna classe di score viene presentata la quota di clienti che, a 6 mesi di distanza, rientrano in bonis rappresentati dalla parte di istogramma in verde. Il mancato rientro in bonis è invece differenziato tra: coloro che peggiorano il proprio stato in termini di aumento dell’importo degli insoluti a 6 mesi ovvero stato contratto in contenzioso (identificati dall’istogramma rosso scuro), coloro che al termine del periodo di osservazione si ritrovano in insoluto con lo stesso identico importo (in arancione) e infine coloro che si ritrovano in insoluto con importo ridotto.

Come si può verificare dalla tavola, il Bureau Score di Collection ordina i clienti con mancati pagamenti sulla base della probabilità di rientro in bonis ovvero del mancato rientro a seguito della manifestazione di insoluti e si conferma essere uno strumento utile nel differenziare la capacità dei clienti di rientrare in bonis ovvero di peggiorare il proprio stato.

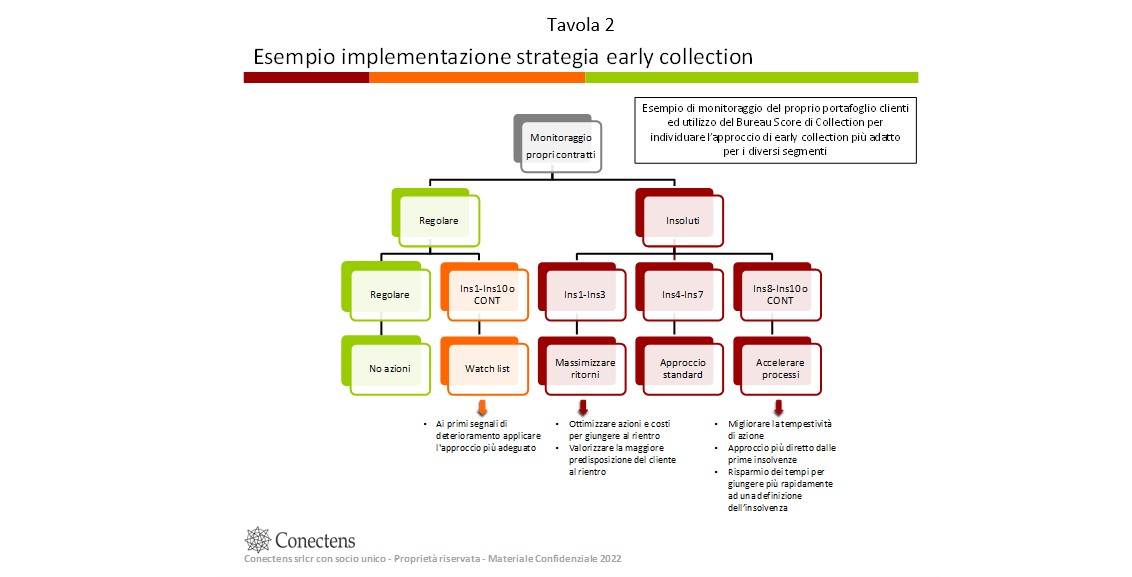

L’implementazione sistematica e strutturata dello strumento nei processi di Sella Leasing volti al monitoraggio preventivo del comportamento dei clienti, completa il quadro delle informazioni disponibili in capo al cliente e supporta, secondo le linee esemplificative di indirizzo presentate in Tavola 2, l’individuazione dell’approccio di early collection più adatto ai diversi segmenti di clienti.