Economia

L'economia italiana non cresce ma i mercati reggono

L’economia italiana stenta: export in difficoltà, occupati stabili, segnali contrastanti sui consumi, manca il credito alle imprese. Outlook Confindustria su Cina, Eurozona, Brexit e USA.

L’economia italiana stenta e inizia anche il 2020 senza crescita: export in difficoltà, occupati stabili, segnali contrastanti sui consumi, manca il credito alle imprese. Gli investimenti cresceranno?

Nuovi rischi dalla Cina in emergenza sanitaria, ma i mercati finora reggono, lo spread sovrano è in calo, petrolio ed euro sono in altalena. Gli scambi mondiali sono incerti, l’Eurozona cresce poco, inizia infine la Brexit, ma l’economia USA è in carreggiata.

L'economia italiana, Brexit e Cina in breve

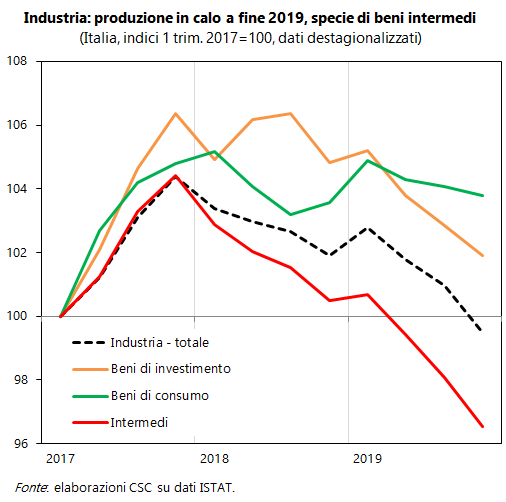

- Stenta l’economia italiana. A inizio 2020 persiste una sostanziale stagnazione, che segue la flessione di fine 2019 (-0,3% stimato nel 4° trimestre). Dopo il tonfo della produzione a dicembre, l’industria inizia l’anno ancora debole ma con segnali di stabilizzazione, in base al PMI (Purchasing Managers’ Index) risalito a 48,9 a gennaio e agli ordini manifatturieri in deciso recupero. Tengono i servizi, dove il PMI è salito a gennaio (51,4), continuando a segnalare debole aumento dell’attività, fin dalla metà del 2019.

- Occupati stabili. L'occupazione è rimasta pressoché ferma nella seconda parte del 2019, dopo l'espansione nei primi sei mesi (circa +200mila unità) trainata dal tempo indeterminato. In lieve aumento solo la componente temporanea (+58mila) complice la frenata del PIL e le prospettive incerte.

- Export in difficoltà. L’export ha registrato dati negativi a novembre-dicembre, ma resta su un trend espansivo: sia le vendite extra-UE (+1,8% nel 4° trimestre) sia, molto meno, quelle intra-UE. È trainato dai mercati di Svizzera e Giappone; pesa la crisi dell’industria in Germania e vanno male le vendite negli USA, per i nuovi dazi. Incerto l’inizio 2020: gli ordini esteri migliorano ancora a gennaio, ma restano ridotti e non incorporano un impatto da coronavirus. Cala intanto l’import, specie dai paesi extra-UE.

- Segnali contrastanti sui consumi. A gennaio la fiducia delle famiglie è aumentata per il 2° mese di fila, con attese più favorevoli su disoccupazione e situazione economica e giudizi migliori sul bilancio familiare; viceversa, le immatricolazioni di auto sono scese del 6,8% (dopo il +2,2% a dicembre) e gli ordini interni dei produttori di beni di consumo sono rimasti stabili, su valori modesti (-13,7).

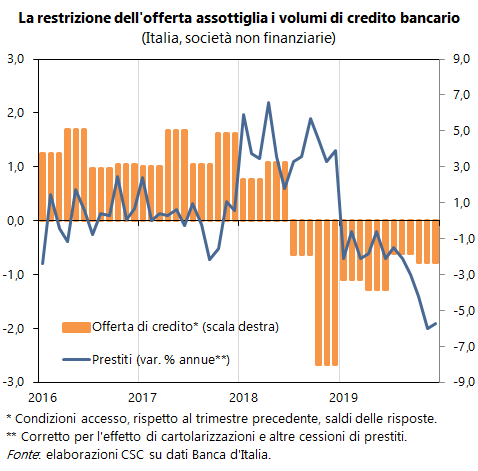

- Manca il credito alle imprese. Il calo dei volumi di prestiti si è consolidato al -1,9% annuo a dicembre, riflettendo il progressivo restringimento delle condizioni di offerta, segnalato dalle indagini qualitative di Banca d’Italia e ISTAT. Buone notizie dal costo del credito, che resta ai minimi (1,4% a dicembre).

- Spread sovrano in calo. A febbraio il rendimento del BTP decennale è tornato sotto l’1% (0,95% medio). Calano meno i tassi negli altri paesi dell’Eurozona (Germania -0,42%). Perciò lo spread dell’Italia è ridisceso ai minimi (138 punti). Proseguono gli acquisti BCE (32 miliardi di euro di titoli pubblici e 12 miliardi di corporate tra novembre e gennaio), cruciali per segnalare ai mercati la policy di tassi bassi.

- Petrolio e euro in altalena. Il prezzo del petrolio è caduto a 55 dollari a febbraio, per i timori di una minore domanda dalla Cina, da un picco di 69 dollari a inizio 2020, toccato per l’instabilità in Iran. Nello stesso periodo, l’euro si è indebolito rispetto al dollaro (1,10 da 1,12). Le Borse dei paesi avanzati, invece, mantengono un profilo crescente a febbraio, dopo qualche flessione subita a fine gennaio.

- L’Eurozona cresce poco. L’Eurozona ha chiuso il 2019 con un +0,1% di PIL, passo ridotto dal +0,3% nel 3° trimestre. Determinante il calo della produzione nell’industria, che a dicembre ha registrato un -2,1%; male sopratutto i beni strumentali (-4,0%). Anche a inizio 2020 le imprese industriali lamentano una riduzione dell’utilizzo della capacità produttiva (all’80,9%). Il ridimensionamento è dovuto alla domanda di beni, giudicata carente da un terzo delle imprese. Reggono, invece, i servizi (PMI a 52,5 a gennaio).

- Brexit, infine. Nel Regno Unito la certezza di un governo stabile e l’inizio della Brexit sembrano aver ridato un po’ di slancio all’economia. Tuttavia, restano da sciogliere alcuni nodi fondamentali, soprattutto le future relazioni commerciali con la UE. Ciò spiega perché, seppure in lieve miglioramento, la fiducia dei consumatori e la Sterlina restano basse, rispetto ai livelli pre-Brexit.

- Scambi incerti. Il commercio mondiale chiude il 2019 con un calo nel 4° trimestre e in media d’anno, per la prima volta dal 2009. Buoni segnali per inizio 2020, ma prima del coronavirus: migliorano gli ordini esteri del PMI globale (sotto la soglia di 50) e cala dai massimi l’incertezza geo-economica.

- USA in carreggiata. Nel 4° trimestre è proseguita la crescita USA, allo stesso ritmo del precedente (+2,1% annualizzato), seppure in rallentamento da inizio 2019. In forte calo gli investimenti privati, mai così negativi negli ultimi anni, per tre trimestri consecutivi, segnale di una possibile ulteriore frenata. Ancora positivo, invece, il contributo dei consumi delle famiglie, spinti da un solido mercato del lavoro, dove il numero di occupati a gennaio ha sorpreso di nuovo al rialzo (+225mila unità).

-

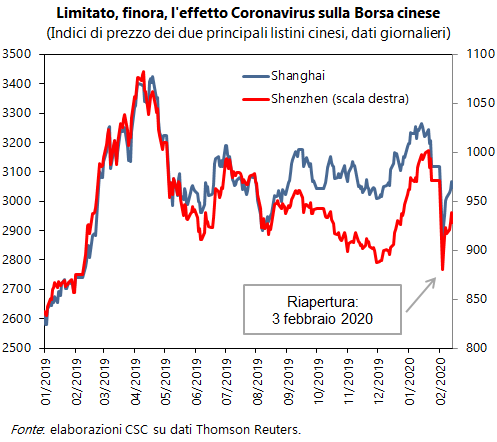

Cina in emergenza. Le borse cinesi hanno fatto appena in tempo a brindare all’accordo nella prima fase di negoziati commerciali con gli USA, che si sono trovate a sostenere le conseguenze del coronavirus. Domina l’incertezza sui tempi di rientro dell’emergenza sanitaria e già si sono prodotti effetti negativi reali in trasporti, turismo, consumi domestici, attività di molte imprese, spesso parte di catene del valore internazionali. Gli indicatori economici daranno presto conto di questi impatti.

Focus del mese - Investimenti in Italia: cresceranno nel 2020?

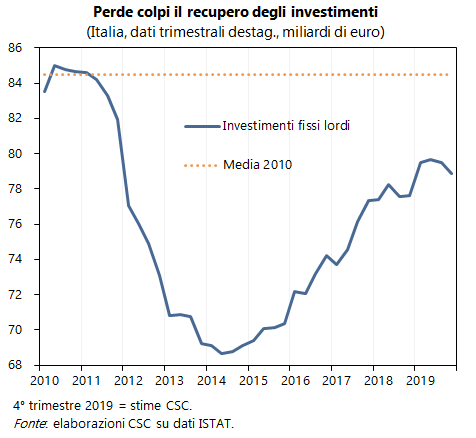

- Dinamica sotto le attese. Gli investimenti fissi in Italia hanno deluso nel corso del 2019: sono rimasti fermi nella media del 2° e 3° trimestre e sono valutati in calo nel 4° (-0,8%, stima CSC). In media nel 2019 registreranno un +2,1%, ma solo grazie all’ottimo inizio d’anno. Sembra essersi interrotto, comunque, il trend di recupero partito nel 2014, anche grazie agli incentivi fiscali, che stava tendendo a riportare gli investimenti verso i livelli del 2010 (-6,0% il gap nel 2019).

- Una zavorra per la crescita. La debolezza degli investimenti, la componente tradizionalmente più volatile della domanda interna, si è riflessa immediatamente nella fiacchezza del PIL nel corso del 2019. Inoltre, la carenza di investimenti riduce l’accumulazione di capitale fisico, frenando la crescita economica anche nel medio-lungo termine.

- Cosa spiega questo calo? La dinamica deludente degli investimenti nel 2019 è dovuta a vari fattori: la ridotta fiducia a livello domestico, specie nel manifatturiero; la flessione degli ordini e delle attese di domanda per le imprese; l’offerta di credito bancario sempre più selettiva, che ha condotto in calo i finanziamenti; il difficile e incerto scenario internazionale. L’ultima incognita ad aggiungersi, a inizio 2020, è stata il coronavirus.

- Prospettive: meno investimenti in macchinari... L’andamento degli investimenti in macchinari è visto in ulteriore peggioramento tra fine 2019 e inizio 2020. Secondo l’indagine UCIMU sugli ordini di macchine utensili, anche nel 4° trimestre si è avuta una diminuzione delle commesse: -16% tendenziale (-21% nel mercato interno), sostanzialmente in linea con quanto rilevato nel precedente trimestre. Tale dinamica preannuncia minori investimenti in macchinari almeno nella prima metà del 2020.

- ...migliori attese per i mezzi di trasporto... Il 2019 è stato caratterizzato dalla crisi del settore automotive, dovuta a una normativa europea più stringente e a un rallentamento della domanda cinese. Gli investimenti in Italia sono aumentati nel primo semestre, ma nella seconda metà del 2019 sono stimati in calo, anche per le difficoltà ad adeguarsi a un contesto in rapida e continua evoluzione. Nel 2020 invece, secondo ANFIA, sono attesi in crescita gli investimenti pubblici per il rinnovo dei veicoli industriali e quelli privati sono sostenuti dalla misura dell’Ecobonus, come lo scorso anno (quando però i fondi non sono stati interamente utilizzati); a questi si sommano gli incentivi regionali nel bacino padano per l’acquisto di veicoli elettrici.

- ...più investimenti in costruzioni. Secondo l’ANCE, il 2019 si è chiuso con un incremento degli investimenti in costruzioni intorno al 2,3%, seppure con una stagnazione nei mesi estivi e una caduta a fine anno. Il 2020 dovrebbe registrare un +1,7%. Gli investimenti nella nuova edilizia abitativa proseguiranno nella tendenza positiva e quelli in manutenzione straordinaria si rafforzeranno. Stabile però quelli nel non residenziale privato, mentre un significativo supporto dovrebbe arrivare dal comparto delle opere pubbliche.

- Inizio 2020: possibile ripartenza messa a rischio dall’epidemia del coronavirus? Prima del propagarsi del Covid-19, in base agli andamenti settoriali prevedevamo per il 1° trimestre un recupero della spesa in beni di capitale. Ciò era coerente con gli indicatori disponibili: nelle indagini di ISTAT e Banca d’Italia le imprese esprimevano valutazioni un po’ più favorevoli su ordini e domanda estera a inizio anno. L’epidemia mette a rischio questi sviluppi e, comunque, si tratterebbe solo di un parziale recupero di quanto perso a fine 2019.

- Che cosa aspettarsi per l’intero 2020. Il CSC a ottobre scorso prevedeva un contenuto aumento degli investimenti nel 2020 (+1,1%). Tuttavia, con il profilo nel 2019 rivelatosi più debole dell’atteso, il trascinamento per il 2020 è caduto a -0,6%. Aggiungendo l’attesa di mini-recupero nel 1° trimestre, si arriva a una variazione acquisita di poco meno negativa. A quel punto, risulterebbe molto poco probabile mantenersi sopra il +1,0% in media d’anno: servirebbe un +1,0% in ognuno degli altri 3 trimestri. Un profilo così positivo è stato registrato nel 2017, ma il contesto era molto più roseo di quello attuale. Le previsioni più recenti per gli investimenti nel 2020, diffuse da diversi istituti, sono infatti più basse: da un minimo di zero a un massimo di +0,4%. Dunque, la crescita italiana quest’anno sembra aver già perso uno dei suoi possibili motori.

scarica l'allegato per approfondimento economico

visita il sito: www.confindustria.it