Anfia. Battuta d'arresto veicoli industriali e commerciali

Grande peso della crisi delle materie prime, sul comparto dei veicoli industriali. Arresto ad ottobre per mercato degli autocarri (-18,3%), dei veicoli trainati (-15,7%) e degli autobus (-48,7%)

Ad ottobre, il mercato degli autocarri, dopo la parentesi positiva di settembre, registra un calo a doppia cifra, così come i veicoli trainati, che interrompono il trend positivo dei mesi precedenti, a causa di una consistente flessione del comparto dei semirimorchi, mentre i rimorchi risultavano in calo già a settembre.

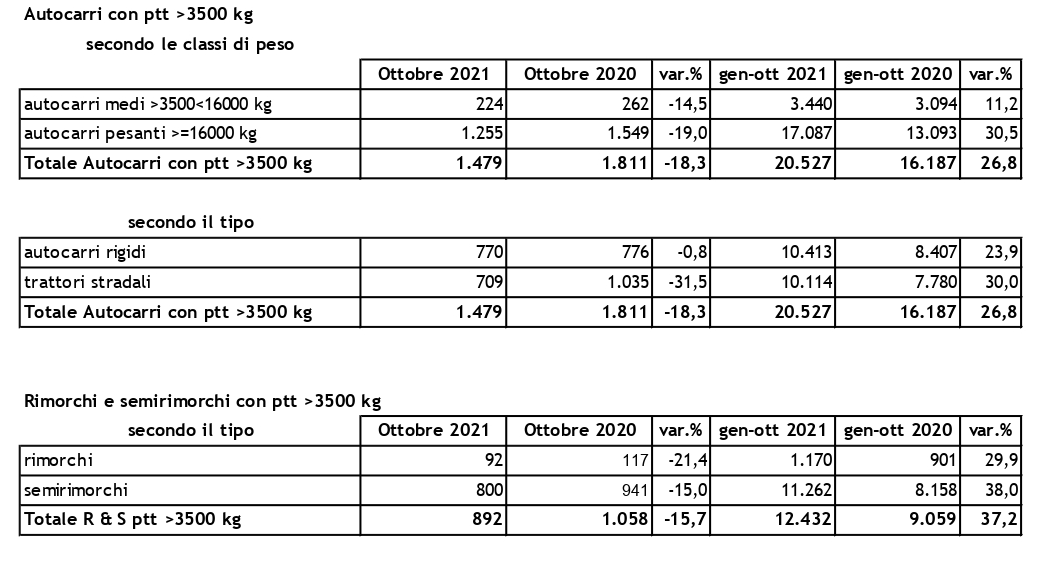

Analizzando nel dettaglio il mercato di ottobre 2021, nel mese sono stati rilasciati 1.479 libretti di circolazione di nuovi autocarri (-18,3% rispetto ad ottobre 2020) e 892 libretti di circolazione di nuovi rimorchi e semirimorchi pesanti, ovvero con ptt superiore a 3.500 kg (-15,7%), suddivisi in 92 rimorchi (-21,4%) e 800 semirimorchi (-15%).

Nel cumulato dei primi dieci mesi del 2021 si contano 20.527 libretti di circolazione di nuovi autocarri, il 26,8% in più rispetto allo stesso periodo del 2020, e 12.432 libretti di circolazione di nuovi rimorchi e semirimorchi pesanti (+37,2% rispetto a gennaio- ottobre 2020), così ripartiti: 1.170 rimorchi (+29,9%) e 11.262 semirimorchi (+38%).

Per gli autocarri, a gennaio-ottobre 2021 tutte le aree geografiche italiane registrano nuovamente incrementi a due cifre: +31,2% l’area del Sud e Isole, +30,2% il Nord-Ovest, +29,1% il Nord Est, +12% le regioni del Centro.

Per classi di peso, i veicoli da 16 tonnellate in su riportano la crescita più significativa, +30,5%, nei primi dieci mesi del 2021. Seguono, nella classifica, gli autocarri con peso superiore a 6 e fino a 8 tonnellate (+29,9%) e quelli sopra le 12 e sotto le 16 tonnellate (+28,4%). Restano, invece, in calo a due cifre gli autocarri superiori a 3,5 e fino a 5 tonnellate, che chiudono a -23,5%. Ribasso più contenuto per il segmento sopra le 8 e fino a 11,5 tonnellate (-11,5%) e per il segmento sopra le 5 e fino a 6 t (-7,6%). Per i veicoli sopra le 11,5 e fino a 12 t la variazione è invece positiva (+9,6%).

Gli autocarri rigidi risultano in aumento del 23,9% nel periodo gennaio-ottobre 2021, mentre i trattori stradali chiudono il cumulato a +30%. Sia i veicoli da cantiere che i veicoli stradali mantengono un trend di crescita a doppia cifra nel progressivo 2021, rispettivamente a +40% e +25,6%.

Analizzando il mercato per alimentazione, nei primi 10 mesi del 2021 la quota di mercato dei veicoli alimentati a gas risulta del 5,9% (era del 5,2% a gennaio-ottobre 2020), per un totale di 1.215 unità, mentre gli autocarri elettrici e ibridi gasolio/elettrico rappresentano appena lo 0,2% del totale (era 0,3% a gennaio-ottobre 2020).

Anche i veicoli trainati, nei primi dieci mesi del 2021, risultano in crescita a doppia cifra in tutte le aree geografiche: +66,7% nel Nord-Est, +36,2% nelle regioni del Centro, +29,2% nell’area Sud e isole, +20% nel Nord-Ovest.

Le marche estere totalizzano 7.073 libretti di circolazione nel progressivo da inizio anno (+45,7%), mentre le marche nazionali, con 5.359 libretti, crescono del 27,4%.

Anche il comparto dei veicoli industriali, come accade per le autovetture, sta soffrendo le conseguenze della crisi delle materie prime, in particolare dello shortage di semiconduttori, con ritardi di molti mesi nei tempi di produzione e consegna dei mezzi che rallentano ulteriormente i ritmi di rinnovo del parco circolante. A questa situazione, si aggiunge il perdurante incremento dei prezzi alla pompa di CNG ed LNG e dell’AdBlue, dovuto al rincaro della materia prima, che sta del tutto frenando l’utilizzo dei mezzi a gas naturale e degli euro VI di ultima generazione, favorendo la circolazione dei veicoli più inquinanti.

Luca Sra, Delegato ANFIA per il trasporto merci ha dichiarato: “Per sopperire a questa congiuntura negativa e non rallentare la transizione energetica del trasporto merci, fondamentale sarà l’adozione in legge di bilancio della proroga al 2022 delle scadenze delle consegne dei veicoli strumentali d’impresa e l’adozione di una misura che renda maggiormente sostenibile il costo d’esercizio delle imprese di autotrasporto che utilizzano mezzi alimentati a LNG o a Bio-LNG. Parallelamente, attendiamo al più presto l’attivazione dei nuovi fondi per il rinnovo del parco circolante da parte delle istituzioni”.

Nel dettaglio:

Comparto Trasporto Merci

Comparto Trasporto Passeggeri

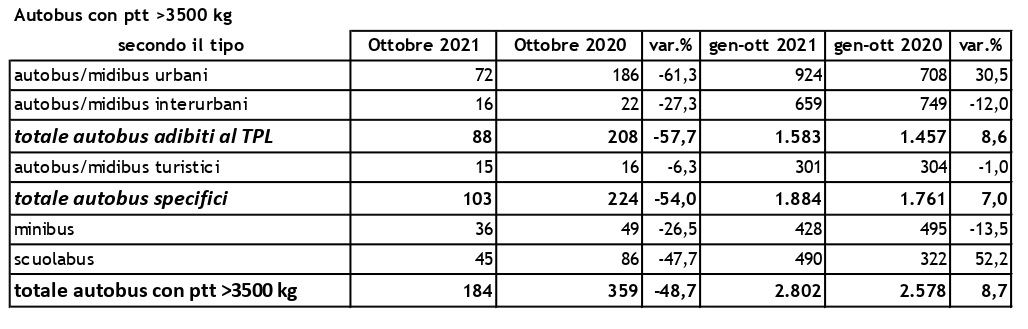

Il mercato degli autobus con ptt superiore a 3.500 kg totalizza ad ottobre 184 nuove unità, con un decremento del 48,7% rispetto ad ottobre 2020. Nel decimo mese del 2021, tutti i comparti, dopo i rialzi a doppia e tripla cifra di settembre, riportano un segno negativo: -57,7% per gli autobus adibiti al TPL, -6,3% per gli autobus e midibus turistici, -26,5% per i minibus e -47,7% per gli scuolabus.

Nel periodo gennaio-ottobre 2021, i libretti di autobus rilasciati sono 2.802 (+8,7% rispetto a gennaio-ottobre 2020). In calo gli autobus e midibus turistici (-1%) e i minibus (-13,5%), mentre chiudono positivamente i primi dieci mesi dell’anno gli autobus adibiti al TPL (+8,6%, pur con una flessione del 12% per gli interurbani) e gli scuolabus (+52,2%).

Giovanni De Filippis, Presidente della Sezione Autobus di ANFIA ha commentato: “Nel mese di ottobre si registra una forte battuta di arresto del comparto degli autobus in tutti i segmenti, da quello degli urbani agli interurbani e turistici, scontando il duplice effetto di una mancanza di materie prime e componenti elettronici, nonché la perdurante difficoltà delle aziende di TPL, ancora in attesa della piena disponibilità dei fondi destinati al ricambio delle flotte in chiave di transizione ecologica. In questo scenario, è fondamentale una celere attivazione di quanto previsto dal PNRR per spingere la ripresa e scongiurare la possibilità di perdere questa importante opportunità”.

Secondo l’alimentazione, la quota di mercato degli autobus alimentati gas è del 6,7% nei primi dieci mesi del 2021 (contro l’8% di gennaio-ottobre 2020), mentre gli elettrici e ibridi gasolio/elettrico rappresentano il 9,2% (5,7% a gennaio-ottobre 2020).

A livello territoriale, infine, a gennaio-ottobre 2021 le immatricolazioni sono ancora in flessione, più accentuata rispetto al mese precedente, nelle regioni del Nord-Ovest (-16,4%), mentre si mantengono in crescita in tutte le altre aree: Sud e isole +29,2%, Nord-Est +11,8% e Centro +3%.