CSC: lo strumentale italiano nel panorama internazionale

Automazione, creatività e tecnologia (ACT) dei macchinari italiani come leva di competitività nel Rapporto del CSC “Ingenium 2025 - Il potenziale dei beni strumentali italiani nel panorama internazionale”.

L’economia globale ed europea si trovano ad affrontare una combinazione di rischi noti a cui si sommano nuove incertezze. Da un lato, i fattori geopolitici continuano a pesare, mentre dall’altro, l’attesa per l’insediamento della nuova amministrazione USA, il rischio di un rallentamento dell’economia cinese e le dinamiche politiche in Francia e Germania acuiscono le fragilità del quadro di riferimento. Il livello di incertezza nell’ultimo decennio è strutturalmente più elevato rispetto a quello precedente. Dopo il picco del 2020 legato alla pandemia da Coronavirus, il grado di incertezza era temporaneamente calato, per tornare a risalire già due anni dopo con lo scoppio della guerra in Ucraina. Più di recente l’incertezza ha subito un nuovo rialzo, seppure più contenuto, legato al dubbio sull’esito delle elezioni negli USA (Grafico A). Seppure ormai l’esito delle elezioni che ha portato alla seconda Presidenza di Donald Trump è chiaro, l’incertezza è attesa protrarsi almeno fino al suo insediamento a gennaio e ai primi provvedimenti che adotterà la nuova amministrazione.

Gli shock e gli altri elementi d’incertezza ostacolano le imprese attraverso vari canali. Il panorama internazionale rende da tempo impossibile operare in un clima di “business as usual”. Le tensioni USA-Cina hanno già prodotto risultati in termini di maggiore distacco delle filiere europee oltre che statunitensi da quelle cinesi. Se nell’immediato l’impatto è stato limitato per l’Italia data l’esposizione relativamente bassa delle sue imprese esportatrici sul mercato cinese, effetti indiretti sono inevitabili a causa del freno che il decoupling comporta per l’economia tedesca, già ferita dai rincari energetici a seguito dell’invasione russa dell’Ucraina. L’indebolimento dei fondamentali economici è aggravato dalle fragilità politiche che si stanno manifestando oltre che in Germania, anche in Francia. In Germania il Cancelliere Scholz ha già perso malamente la fiducia del Bundestag e il Paese si avvia verso elezioni anticipate nel 2025. Anche la Francia potrebbe dover ricorrere a elezioni anticipate nel 2025 per far fronte all’instabilità del Governo in carica. Essendo l’UE il primo mercato di sbocco per l’export italiano (anche di macchinari), ciò potrebbe tradursi in un generale indebolimento della componente estera dei consumi.

A rendere ancor più complesso lo scenario è l’instabilità geopolitica del Medio Oriente, che ha avuto dirette conseguenze sul trasporto merci, allungando tempi di percorrenza e aumentando i costi delle tratte marittime.

Insieme agli effetti dei numerosi shock sopra elencati vanno considerati quelli prodotti dalle tendenze di lungo periodo, come la digitalizzazione e i cambiamenti climatici. Le imprese, infatti, si trovano a dover innovare di continuo sia per tenere il passo con il progresso tecnologico, sia per l’adozione di strategie di produzione sempre più sostenibili. Ne emerge un quadro di riferimento caratterizzato da un grado di complessità straordinario (Grafico B).

L’economia globale rimane resiliente, nonostante l’eterogeneità tra paesi e settori. Si prevede che la crescita del PIL globale si rafforzerà leggermente al 3,3% nel 2025 e rimarrà stabile a questo livello fino al 2026. L’inflazione continua a moderarsi e la componente “core” rientra ormai negli obiettivi delle banche centrali per la maggior parte delle economie. Anche la tensione sul mercato del lavoro si è allentata, seppure i tassi di disoccupazione rimangano generalmente pari o prossimi ai minimi storici. Tuttavia, i rischi gettano un’ombra su quello che altrimenti sarebbe uno scenario centrale relativamente positivo. I principali rischi riguardano l’intensificarsi ulteriore delle tensioni geopolitiche, l’inflazione che potrebbe rivelarsi più persistente del previsto e una brusca rivalutazione del rischio nei mercati finanziari.

Automazione, creatività e tecnologia (ACT) dei macchinari italiani come leva di competitività. Nell’affrontare lo scenario internazionale, l’Italia può contare sulle esportazioni a elevata sofisticazione di beni strumentali. In particolare, su quelli che si distinguono per l’alta intensità di automazione, creatività e tecnologia. ACT comprende 225 categorie di prodotto che si articolano in 12 comparti legati alla produzione di macchinari e accomunate soprattutto dall’elevato grado di precisione, da una presenza dell’elettronica sempre più pervasiva rispetto alla parte meccanica, dall’agilità nell’adottare soluzioni su misura e da un crescente contenuto di servizi nell’offerta di vendita (Grafico C). Per la quasi totalità delle categorie di beni considerate (212 su 225), l’Italia esprime un vantaggio competitivo sia in termini di prezzo applicato per la vendita, sia, a parità

di prezzo, per le più elevate quantità di macchinari vendute.

Le esportazioni di beni ACT frenano nella prima metà del 2024, rispetto alla buona performance del 2023. Nonostante l’elevato grado di incertezza, nel 2023 le aziende italiane del settore dei macchinari industriali ACT hanno registrato una crescita annuale a prezzi correnti del 7% rispetto al 2022, anno che a sua volta aveva segnato un forte rialzo (+9,4%). I primi sette mesi del 2024 si è assistito a una brusca frenata che ha portato a una contrazione del -1,7% rispetto allo stesso periodo dell’anno precedente.

I risultati preliminari dei primi sette mesi dell’anno indicano che il 2024 rappresenta un anno di stallo per l’export dei macchinari, soprattutto per l’importante componente che si rivolge al mercato europeo. Le esportazioni di macchinari dirette verso il Nord America e il Medio Oriente hanno continuato a crescere, con incrementi rispettivamente del +2,7% e del +10,5% rispetto all’anno precedente. Al contrario, l’Asia orientale e l’Europa mostrano segnali di rallentamento, con cali rispettivamente del -6,3% e del -2,5%. Questi risultati non solo riflettono le dinamiche della domanda regionale, ma anche l’impatto delle politiche industriali e commerciali adottate dai paesi concorrenti, che, nel caso asiatico, risentono inevitabilmente del disaccoppiamento con le filiere occidentali.

La crescente competizione nei settori tecnologici e industriali a livello globale rende centrale per le imprese italiane riorientare le loro strategie commerciali, puntando a consolidare la presenza nei mercati più dinamici e a diversificare le aree di esportazione per ridurre i rischi legati alla concentrazione geografica. Tra i settori più dinamici si distinguono le macchine per confezionamento e imballaggio (con un incremento rispettivamente del 18,9% nel 2023 e del 6,8% tendenziale nei primi sette mesi del 2024) e le macchine utensili, robot e automazione (+23,6% nel 2023 e +13% nei primi sette mesi del 2024).

L’Italia è tra i primi paesi per quota di mercato delle esportazioni di macchinari ACT. Nel 2022 l’Italia si è posizionata quarta, dietro Cina, Germania e Giappone. Nel quadriennio 2018-2022 la quota dell’Italia si è leggermente ridotta (8,2% nel 2022 dall’8,8% nel 2018) ed è comunque quella che ha tenuto meglio l'espansione del peso cinese (18,1% da 13,5%) rispetto alla Germania (17,8% da 19,6%) e al Giappone (9,3% da 10,6%).

Stati Uniti e Germania da soli assorbono poco meno di un quarto dei macchinari italiani. I principali importatori di macchinari ACT sono rappresentati da Stati Uniti (12%), Germania (10,3%), Cina (6,4%), Francia (6%) e Spagna (4%). Questi cinque paesi assorbono più di un terzo delle esportazioni italiane di macchinari ACT, con una quota complessiva del 38,6%. Se si considerano i primi dieci mercati di destinazione, la quota sale al 54,5%, indicando una concentrazione significativa delle esportazioni italiane verso un numero relativamente ristretto di paesi, con un forte orientamento verso i principali mercati avanzati.

Nonostante ciò, l’Italia si posiziona terza per numero di mercati raggiunti, presidiandone il 50,6% di quelli possibili (in tutto 42.510) rispetto al 72,8% della Cina e al 53,5% della Germania.

L’export ACT vale 32,1 miliardi di euro. Il valore delle esportazioni di macchinari italiani ACT nel mondo può essere diviso per mercati di destinazione. Quelli ad avere maggior peso nell’export delle eccellenze italiane ACT sono i mercati avanzati, che ne assorbono più di 21,6 miliardi di euro. Il valore delle esportazioni nei mercati emergenti è invece più limitato e registra 10,5 miliardi di euro. L’export di ACT è cresciuto in particolar modo nelle Americhe, tanto nel Nord quanto in America Latina e nei Caraibi, destinazioni che hanno registrato la crescita maggiore nel corso degli ultimi anni. Il Grafico D offre una panoramica della distribuzione geografica per quote percentuali delle esportazioni italiane di macchinari ACT nel mondo.

…e circa 8 miliardi di potenziale aggiuntivo. Nonostante le prospettive della domanda mondiale siano in rallentamento, con le economie europee a registrarne quello più marcato, rimangono significative le possibilità di ampliare l’export di prodotti ACT. Il potenziale sfruttabile sembrerebbe distribuito piuttosto equamente tra paesi avanzati ed emergenti (circa 4,6 miliardi di euro per i primi e 3,3 nei secondi), suggerendo quindi alle imprese di accrescere le loro quote di mercato in entrambi.

Mercati avanzati ed emergenti pongono sfide diverse ma offrono entrambi un elevato potenziale sfruttabile. Per quanto riguarda i mercati avanzati, la notevole dimensione del mercato USA pesa molto sulla determinazione del potenziale per l’export italiano ACT: il mercato statunitense da solo conta per 760 milioni di export potenziale aggiuntivo. Seguono la Germania e la Francia con circa 470 milioni ciascuno. Il settore dei Sistemi e componenti meccatronici per la trasmissione di potenza è il più promettente in tutti questi mercati, mentre i concorrenti più frequenti sono la Cina e la Germania. Tra i principali paesi emergenti primeggia la Cina con un potenziale aggiuntivo di circa 760 milioni di euro, seguita dall’India con 472 milioni e dalla Turchia con 364 milioni. Oltre ai Sistemi e componenti meccatronici per la trasmissione di potenza, negli emergenti è elevata la componente delle Macchine per l’industria tessile, i cui principali concorrenti dell’Italia restano Cina e Germania. Per maggiori dettagli su destinazioni geografiche più ricorrenti, principali comparti e relativi concorrenti si veda la Tabella A.

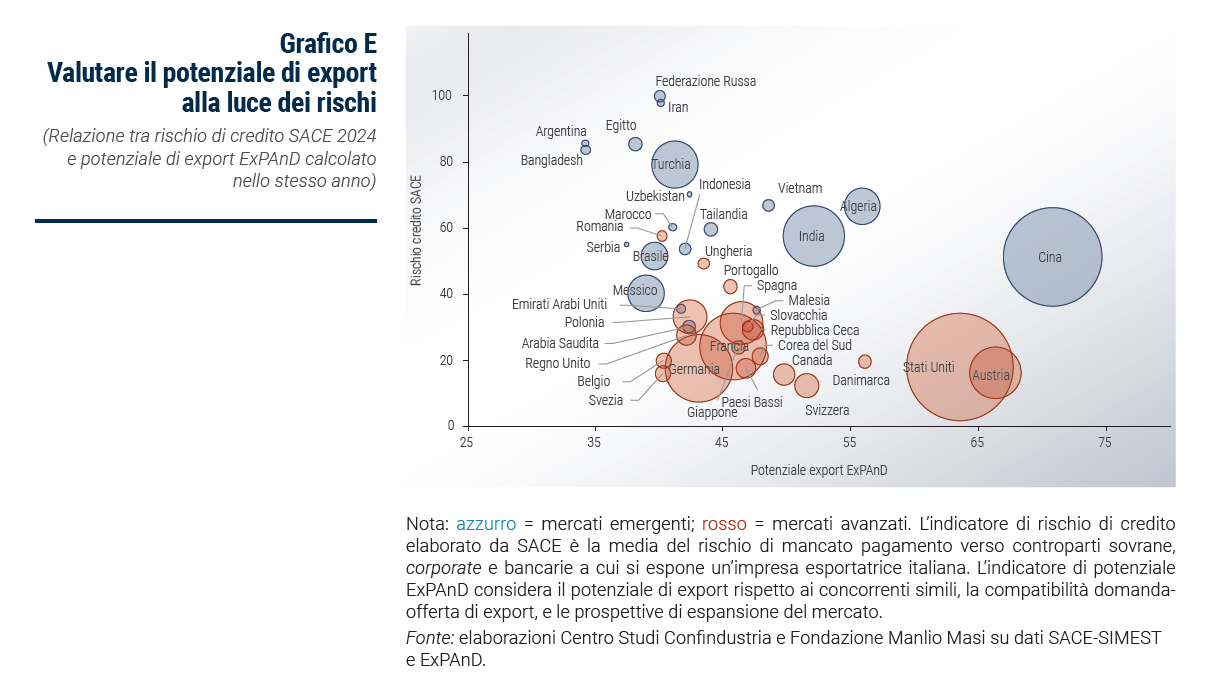

Il potenziale sfruttabile negli emergenti è accompagnato da un maggiore rischio di credito. Tensioni geopolitiche e conflitti hanno contribuito a un deterioramento marcato del rischio in vari paesi. A risentire maggiormente di questi fattori sono stati i paesi emergenti, sia per le loro economie più esposte, sia per la presenza di livelli di rischio più elevati già in partenza, per le maggiori fragilità nei fondamentali economici e per sistemi regolamentari più distanti dagli standard occidentali. In molti casi, già a partire dalla crisi pandemica, si è assistito a un indebitamento pubblico e privato più elevato, che porta con sé un deterioramento generalizzato nel rischio di credito. Per comprenderne le implicazioni, l’analisi del potenziale si accompagna a quella del rischio che ciascun mercato presenta (Grafico E). Non sorprende il posizionamento così elevato di Russia e Iran nella scala di rischio di credito, trattandosi di due paesi coinvolti, seppure a titolo diverso, in scenari di conflitto. Rimangono relativamente sicuri i paesi avanzati, che peraltro rappresentano la destinazione più rilevante per le esportazioni di ACT. Non può infine essere trascurata la Cina, il paese con il maggiore potenziale di export tra gli emergenti. Attualmente il rischio di credito non è elevato, ma un marcato rallentamento dell’economia o i delicati scenari internazionali in corso potrebbero peggiorarne il profilo.

I nuovi equilibri internazionali riportano al centro l’America Latina nelle filiere internazionali. L’area dell’America Latina e Caraibi (ALC) negli ultimi anni sembra aver intrapreso una strada virtuosa di crescita e sviluppo. Secondo le stime della Banca Mondiale, nel 2024 il tasso di crescita del PIL dell’area ALC è atteso intorno al +1,9%, e la previsione per il 2025 è di un +2,6%. La crescita registrata finora e quella prevista per il futuro restano tuttavia inferiori rispetto alle previsioni per le altre principali aree geografiche. Le prospettive di sviluppo potrebbero essere ulteriormente rafforzate dalle tendenze di nearshoring o friendshoring in atto negli USA. Tali politiche potrebbero infatti rappresentare un’opportunità per i paesi dell’ALC di attrarre attività produttive sul proprio territorio alla luce del vantaggio competitivo dovuto alla vicinanza geografica con gli Stati Uniti. In questo quadro, risulta fondamentale per l’Italia caratterizzarsi come un partner commerciale forte e credibile nella regione, e in parte sembra già aver intrapreso la giusta strada. Il peso dell’area ALC sul totale dell’export complessivo italiano si è attestato nel 2023 al 3,1%, per un valore di intorno ai 19,3 miliardi di euro, registrando un tasso di crescita medio annuo (CAGR) del 3,6% dal 2014. I principali partner commerciali risultano essere il Messico con una quota nel 2023 del 32,9% e il Brasile con una quota del 28,2%. Seguono, a notevole distanza, l’Argentina (7,2%) e il Cile (6,8%).

Il Messico primo per domanda di beni ACT nell’area. Circa il 90% dell’export mondiale di beni ACT nell’area latino-caraibica è catturato da sei economie: Messico, Brasile, Argentina, Cile, Colombia e Perù. Tra queste, il Messico si posiziona al primo posto come principale mercato di sbocco per i beni ACT nell’area ALC (45,1%). L’economia centro-americana risulta il principale importatore di macchinari dell’area anche a livello mondiale. Il Messico è peraltro l’economia più aperta tra le principali dell’area: l’interscambio commerciale rappresenta infatti l’88% del PIL. La principale leva è sicuramente la vicinanza con il vicino mercato statunitense, ma non è l’unica. La manifattura messicana è particolarmente diversificata, soprattutto se paragonata a quella di molti peer dell’area. Pur essendo formalmente ancora etichettato come emergente, il Paese è di fatto un’economia avanzata dal punto di vista della diversificazione produttiva. Peraltro, la forza lavoro operante nel tessuto produttivo locale è ben istruita, qualificata e disponibile a costi relativamente competitivi. Le molteplici politiche attuate dal Governo per promuovere lo sviluppo industriale multisettoriale e attrarre investimenti nei settori ad alta tecnologia hanno creato un ambiente imprenditoriale favorevole, rendendo il Messico un attore globale nella produzione di beni complessi e ad alto valore aggiunto. L’industria automobilistica rimane una pietra miliare della produzione messicana, ma non è più l’unico settore su cui punta il Paese. Negli ultimi anni, in particolare, il Messico è emerso come un hub per la produzione ad alta tecnologia: settori come l’aerospaziale, i dispositivi medici e l’elettronica hanno visto una crescita significativa, contribuendo a espandere la base manifatturiera del Paese e ad attrarre investimenti esteri. Non stupisce quindi che il mercato messicano risulti tra i primi cinque paesi emergenti per potenziale dell’export di beni ACT, con un margine di miglioramento pari a 281 milioni di euro.

L’Italia è già impegnata nel promuovere l’industrializzazione dei Paesi ALC ma ci sono margini per rafforzare la cooperazione. Le imprese italiane sono già coinvolte in progetti volti a rafforzare lo sviluppo tecnologico nell’area. In tal senso, sono sicuramente degni d’attenzione i Centri Tecnologici creati in America Latina, anche grazie al contributo delle Associazioni del Sistema di Confindustria, che costituiscono un vettore d’entrata nei mercati della regione della tecnologia italiana, offrendo formazione per l’uso di quest’ultima e un supporto di qualità allo sviluppo industriale dei paesi ricettori. Esempi di questi sono il CESAT (centro tecnico per l’industria delle materie plastiche e della gomma, ideato principalmente per fornire formazione e assistenza alle numerose imprese locali) nello stato di Puebla e il CIMMATH (centro d’innovazione italiano-messicano per la manifattura ad alta tecnologia) nello stato di Hidalgo, entrambi in Messico. Risultati più significativi in termini di internazionalizzazione delle nostre imprese potrebbero derivare anche da una maggior partecipazione a programmi di cooperazione internazionale, nei quali la partecipazione italiana risulta ancora debole. Tra i bandi di gara indetti dalla banca multilaterale della regione, la Banca Interamericana di Sviluppo (IDB), per esempio, si osserva che a fronte degli oltre 33 miliardi di dollari stanziati negli ultimi 10 anni dall’istituto (per circa 80.000 progetti di vario tipo), le aziende italiane si sono aggiudicate appena 90 gare, per un ammontare di soli 203 milioni di dollari, valori corrispondenti a meno dell’1% del totale, di cui in gran maggioranza facenti capo al settore “consulenza ingegneristica”. Peraltro, osservando la natura dei bandi messi a gara dalla Banca si evince che molti Paesi della regione sono interessati da progetti per la cui realizzazione sarebbe necessaria l’importazione di macchinari e tecnologia italiani. Molti riguardano settori come l’elettro-mobilità, le infrastrutture di trasporto, la creazione di sistemi per lo stoccaggio e la trasmissione energetica, e altri semplicemente il supporto a programmi di rafforzamento industriale...leggi il rapporto completo sul sito di Confindustria