CSC: la guerra in Iran spinge inflazione e frena crescita

Inflazione in rialzo per la crisi iraniana, fiducia in calo e investimenti in frenata: la congiuntura mostra un rapido deterioramento, con rischi crescenti per crescita e stabilità economica. Lo dice Confindustria.

Lo scenario continua a deteriorarsi. Il petrolio resta troppo caro, perché la tregua in Medio Oriente non ha riaperto Hormuz. Con il prolungarsi di tale shock, si va ampliando il suo impatto sulle economie: cresce l’inflazione anche in Italia, scende ancor più la fiducia delle famiglie e il calo si estende a quella delle imprese, rischia di bloccarsi il canale del credito. Perciò, sono a rischio frenata i consumi e i servizi, mentre l’unico driver per la produzione dell’industria restano, per ora, gli investimenti del PNNR.

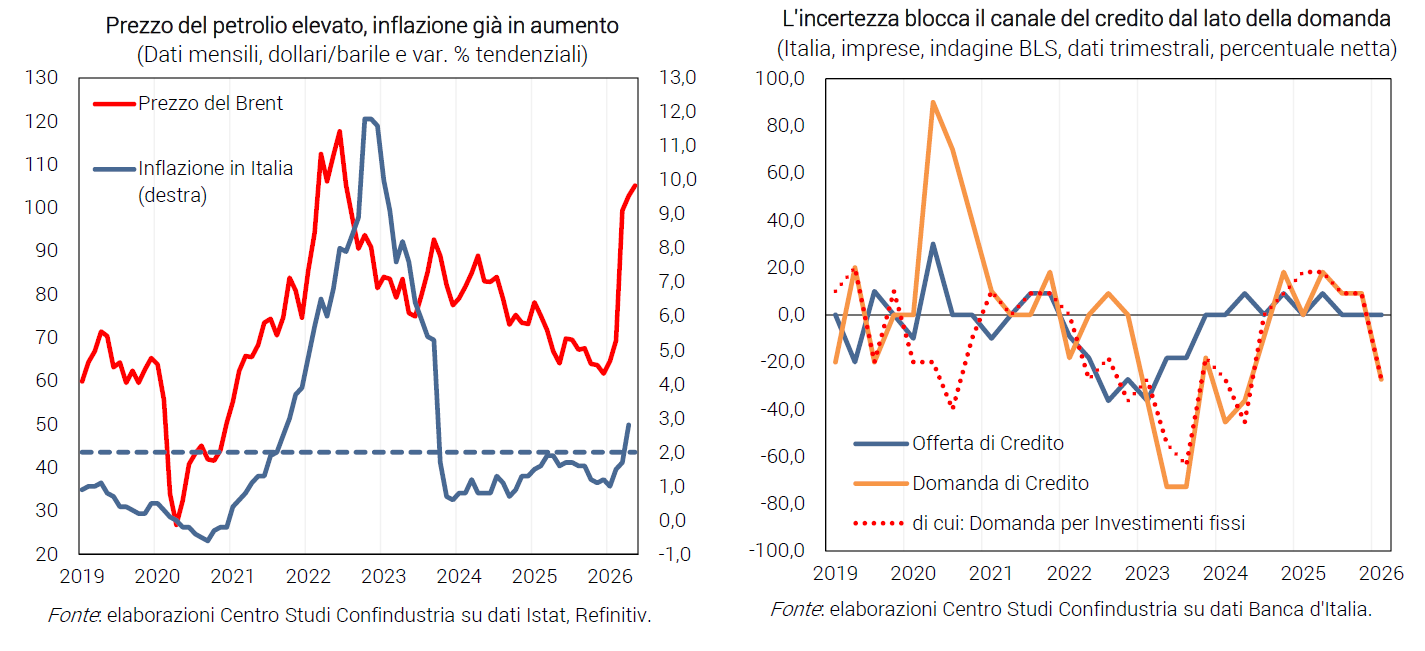

Petrolio ancora caro. La chiusura dello Stretto, con transito di navi ancora ai minimi, tiene alto il prezzo del petrolio Brent: 105 dollari al barile a maggio, poco sopra i livelli di aprile (103). Si conferma che questa guerra, a differenza di quella in Ucraina, impatta meno sul prezzo del gas, che a maggio (46 euro/mwh) resta sotto il picco di marzo (53), ma su valori ben più alti rispetto a fine 2025 (28 euro).

Sale l’inflazione, atteso rialzo dei tassi. In Italia l’atteso balzo dei prezzi al consumo si è avuto in aprile (+2,7%, da +1,5% a febbraio), con quelli energetici già al +9,2% annuo, mentre finora i prezzi core rallentano (+1,7%). In Europa l’inflazione è salita prima ed è più alta (+3,0%, da +1,9%), ancor più negli USA (+3,8% da +2,4%). Mentre i tassi sovrani in Europa si sono fermati a maggio (in Italia 3,81% e +79 punti base), i mercati si aspettano che la BCE inizi a giugno a rialzare i tassi ufficiali (ora al 2,00%).

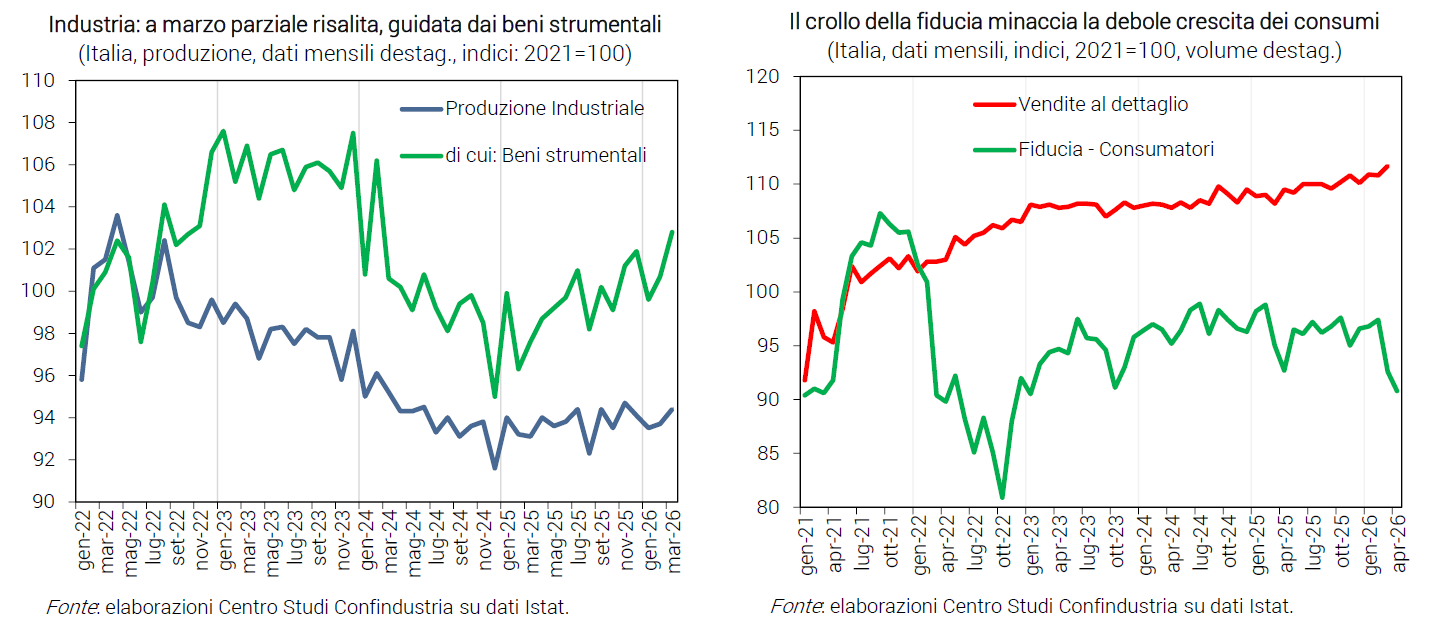

Investimenti: possibile frenata. Gli investimenti, inclusi quelli in fabbricati non residenziali, sono ancora sostenuti in avvio di 2026 dal PNRR. Tuttavia, i dati congiunturali evidenziano un indebolimento nei due mesi di guerra: nel 1° trimestre sono calate le richieste di credito da parte delle imprese per finanziare investimenti, a causa dello scenario avverso e sebbene il tasso pagato finora non sia salito (3,38% a marzo); in aprile, si è ridotta ancor più la fiducia delle imprese che producono beni strumentali.

Fiducia in calo, rischi per i consumi. Nel 1° trimestre gli occupati sono aumentati di +0,1%, sostenendo poco il reddito reale, minacciato dai prezzi. A marzo le vendite al dettaglio sono cresciute di 0,8%, con contributo positivo di alimentari e non; in aprile resta vivace la dinamica delle immatricolazioni di auto. Tuttavia, la fiducia delle famiglie ha continuato a calare segnalando un prossimo freno ai consumi, che non sono aiutati dal cuscinetto di extra-risparmio come nel 2022.

L’industria tiene, ma peggioramento in vista. A marzo la produzione industriale ha recuperato (+0,7%), con i beni strumentali (+2,1%) al traino del PNRR e gli intermedi (+0,3%) di cui le imprese stanno facendo scorte precauzionali; ciò ha attenuato il calo nel 1° trimestre al -0,2%. Ad aprile, però, il PMI segnala una domanda più debole, confermata dal calo dei giudizi sugli ordini delle imprese, che fa peggiorare la fiducia, insieme alla riduzione delle attese di produzione dovuta alla guerra irrisolta.

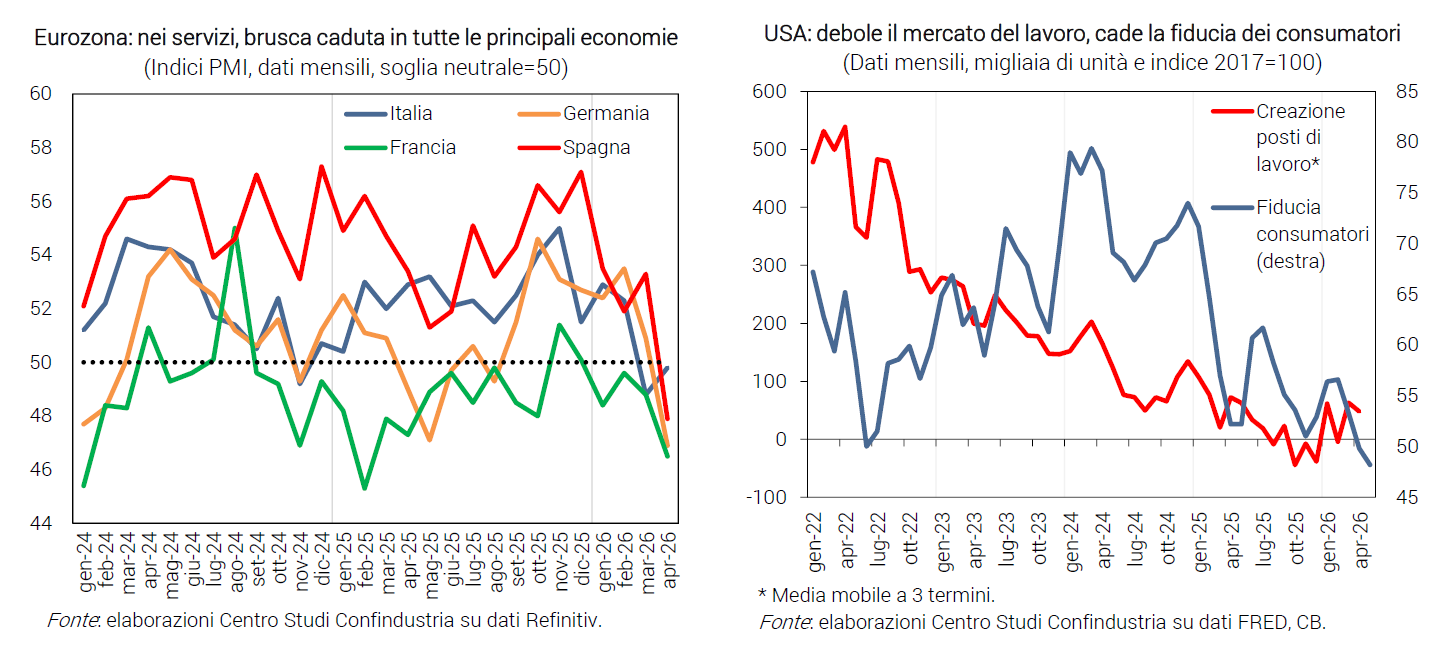

Servizi a rischio stop. La crescita della spesa dei turisti stranieri in Italia (+14% tendenziale a febbraio) è a rischio col proseguire del conflitto nel Golfo. In aprile, l’S&P Global PMI dei servizi è risalito (49,8 da 48,8) ma resta in area recessiva, segnalando domanda debole; inoltre, è calata la fiducia delle imprese dei servizi, che aveva retto a marzo, in particolare con una riduzione degli ordini per turismo e trasporti.

Export resiliente. Nei primi tre mesi del 2026 le esportazioni italiane hanno continuato a crescere (+4,0% in valore sul 4° 2025); ha contribuito l’aumento delle vendite sia nei paesi extra-UE (+4,8%) che in quelli UE (+3,2%). A marzo, primo mese del conflitto in Iran, la crescita delle vendite si è consolidata, nonostante il crollo nel Medio Oriente (-52,5% tendenziale, da +15,2%), che per il momento è stato compensato dalla forte crescita in Svizzera (+84,6%), in Cina (+23,9%) e nei principali paesi UE.

Eurozona: industria debole, servizi in sofferenza. A marzo la produzione industriale è calata in Germania (-1,2%) e ha recuperato in Francia e Spagna (+1,0% e +2,4%); tuttavia, nel 1° trimestre in media le dinamiche restano tutte negative. Ad aprile, i PMI dei servizi scivolano tutti in zona recessiva, la fiducia e le attese di occupazione segnano un forte calo nell’Area, l’incertezza continua a salire.

Economia USA indebolita. La produzione industriale in aprile cresce (+0,7%), a un ritmo poco maggiore rispetto al 1° trimestre (+0,5%); gli indici dei direttori degli acquisti di Chicago, PMI e ISM forniscono informazioni discordanti sul manifatturiero: crolla il primo, gli altri due restano espansivi. Ma la variazione degli occupati e le richieste di sussidi di disoccupazione confermano la frenata del mercato del lavoro che, insieme al balzo dell’inflazione, ha ridotto la fiducia dei consumatori in aprile-maggio.

Non rallenta la Cina. Nel 1° trimestre il PIL è cresciuto del +5,0% annuo (+4,5% nel 4°), nonostante le tensioni legate al conflitto con l’Iran. La produzione industriale ha accelerato a +6,1% nel trimestre, trainata da manifatturiero e comparti high-tech. I segnali in aprile restano positivi: il PMI manifatturiero è salito a 52,2 (da 50,8), massimo da fine 2020, con produzione e nuovi ordini in espansione. A sostenere la crescita è soprattutto l’export, che nel 1° trimestre ha segnato un +14,7% annuo e in aprile ha mantenuto il ritmo, con un netto recupero delle vendite verso gli USA (+11,3%, da -26,5% a marzo).

PNRR: cruciale per la crescita, Italia tra i migliori

La spesa PNRR continua a consolidarsi. Lo stato di avanzamento finanziario del Piano è elevato: le procedure attivate riguardano 191 miliardi (98% della dotazione di 194,4); gli impegni finanziari raggiungono 174,5 miliardi (90%), a cui si dovranno ragionevolmente sommare 12 miliardi, su 23,8 totali, appartenenti a misure incluse in strumenti finanziari (c.d. facilities) che ad oggi non risultano ancora impegnati. La spesa già effettuata è poco più bassa, pari a 113,5 miliardi a febbraio 2026 (58%), di cui circa 9 miliardi da inizio anno; ma il monitoraggio sconta persistenti ritardi e disallineamenti nei caricamenti sulla piattaforma REGIS. Le ultime stime del CSC prevedevano a 35 miliardi la spesa nell’intero 2026: perciò, gli investimenti PNRR continuano ad essere il principale driver della crescita del PIL. Le risorse non utilizzate, o derivanti da risparmi di spesa, saranno dapprima accantonate presso la tesoreria dello Stato e poi, dopo il 30 giugno, potranno essere riallocate per finanziare nuovi interventi o per rifinanziare e riprogrammare misure esistenti, secondo priorità già definite.

2026: la fase più delicata di attuazione del PNRR. Quest’anno si concentrano la chiusura amministrativa del Piano, il completamento delle opere ancora in corso e la rendicontazione finale alla Commissione europea. Dopo le revisioni intervenute nel 2025 e nei primi mesi del 2026, il Piano è ormai entrato nella sua fase conclusiva, caratterizzata da margini temporali molto ridotti e da un forte aumento della pressione attuativa sulle amministrazioni e sui soggetti attuatori. Entro il 31 agosto dovranno infatti essere completati i 159 traguardi e obiettivi collegati alla decima rata (28,4 miliardi di euro), mentre il 30 settembre costituisce il termine ultimo per la presentazione formale delle richieste di pagamento alla Commissione.

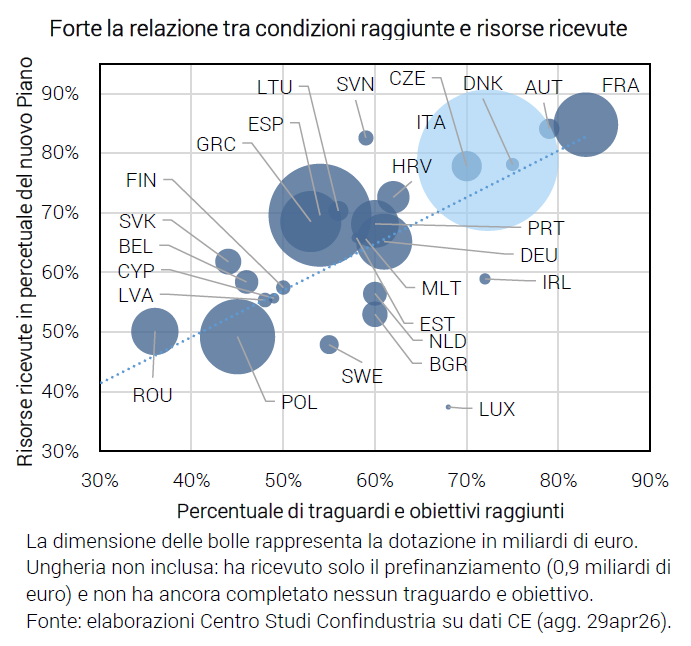

Sul piano formale, Italia tra i paesi UE con migliore stato di avanzamento. Al 29 aprile 2026 risultano raggiunti 416 traguardi e obiettivi su 575, oltre il 72% del totale previsto, a fronte di una media del 50% per gli altri paesi beneficiari del programma UE (esclusi i più piccoli). Con il pagamento entro maggio della nona rata, ora in fase conclusiva di approvazione, le risorse incassate salirebbero a 166 miliardi di euro, oltre l’85% della dotazione complessiva del Piano (contro il 53% degli altri paesi europei). Tuttavia, la fase finale dell’attuazione appare più complessa rispetto alle precedenti, poiché riguarda soprattutto investimenti infrastrutturali e interventi caratterizzati da tempi realizzativi più lunghi e con maggiori criticità operative.

I prossimi mesi sono decisivi. I dati disponibili sul portale Italia Domani mostrano che oltre la metà dei progetti, in termini numerici, risulta formalmente conclusa; ma la quota prevalente delle risorse finanziarie del Piano resta associata a interventi ancora in corso di realizzazione. Circa il 70% delle risorse impegnate riguarda, infatti, progetti non ancora completati, segnalando come il buon esito della fase finale del Piano dipenderà soprattutto dalla capacità di trasformare gli impegni finanziari in realizzazioni effettive, entro le scadenze europee.

La Commissione UE ha rafforzato il monitoraggio in corso d’opera. Negli ultimi mesi sono aumentate le richieste di verifica preventiva sullo stato di avanzamento dei singoli traguardi e obiettivi, con un’interlocuzione continua tra istituzioni UE e amministrazioni nazionali. L’obiettivo è evitare un accumulo eccessivo di verifiche nella fase finale del 2026 e accompagnare la chiusura delle misure più complesse.

La valutazione “sostanziale” del Piano resta aperta. Iniziano a emergere le prime evidenze positive di una riduzione delle tempistiche attuative di progetti e investimenti, grazie all’impatto del PNRR. Il meccanismo basato su traguardi e obiettivi ha favorito, infatti, la capacità attuativa. Tuttavia, restano deboli gli strumenti per valutare gli outcome effettivi e gli impatti strutturali su PIL, produttività, qualità dei servizi pubblici, divari territoriali e sociali. La fase finale del Piano, quindi, sarà decisiva anche per verificare la capacità delle misure realizzate di produrre risultati duraturi in termini di crescita economica, efficienza amministrativa, riduzione dei divari nel Paese.