CSC:industria in frenata servizi in crescita: il quadro 2026

CSC: export e consumi frenano l’industria, mentre investimenti e servizi tengono. Scenario 2026 più debole, ma il decreto energia attenua il caro‑bollette.

Peggiora lo scenario a inizio 2026. In Italia, dopo il buon 4° trimestre 2025 (+0,3% il PIL) trainato dagli investimenti del PNRR, a gennaio migliora la fiducia delle famiglie e accelerano i servizi. La dinamica dell’industria resta volatile e la risalita lenta, penalizzata dal dollaro più svalutato e da consumi ancora fragili. Il costo dell’energia alto e in salita può scendere grazie alle norme approvate dal Governo.

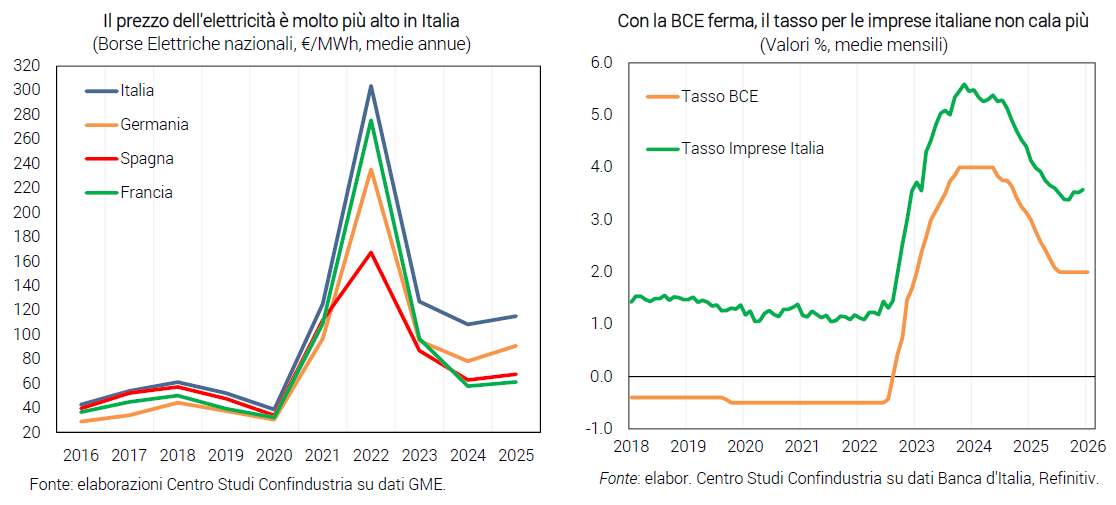

Positivo il decreto “bollette”. Continua il rincaro del prezzo del petrolio: 71 dollari al barile a febbraio (63 a dicembre). Dopo la fiammata a gennaio, il prezzo del gas resta a 33 euro/MWh (da 28 a fine 2025). Il dollaro più svalutato sull’euro (1,18 a febbraio), sull’attesa di una FED più incline ai tagli, attenua solo in parte i rincari (e frena l’export). Il decreto varato dal Governo può ridurre il prezzo dell’energia per famiglie e imprese in modo sostanziale, se approvato dalla Commissione europea.

Risale il costo del credito. A febbraio il tasso sui BTP italiani cala di poco (3,36%), mentre si è fermato l’aumento del Bund in Germania (2,97%): lo spread si restringe ancora (+39 punti base, appena +15 in Spagna). La BCE, intanto, è ferma da metà 2025 a un tasso di riferimento del 2,00%, anche se l’inflazione nell’Eurozona è scesa su valori moderati (+1,7% a gennaio). In tale contesto, il tasso pagato dalle imprese italiane ha esaurito il calo e inverte la rotta (3,58% a dicembre, da 3,38% a settembre).

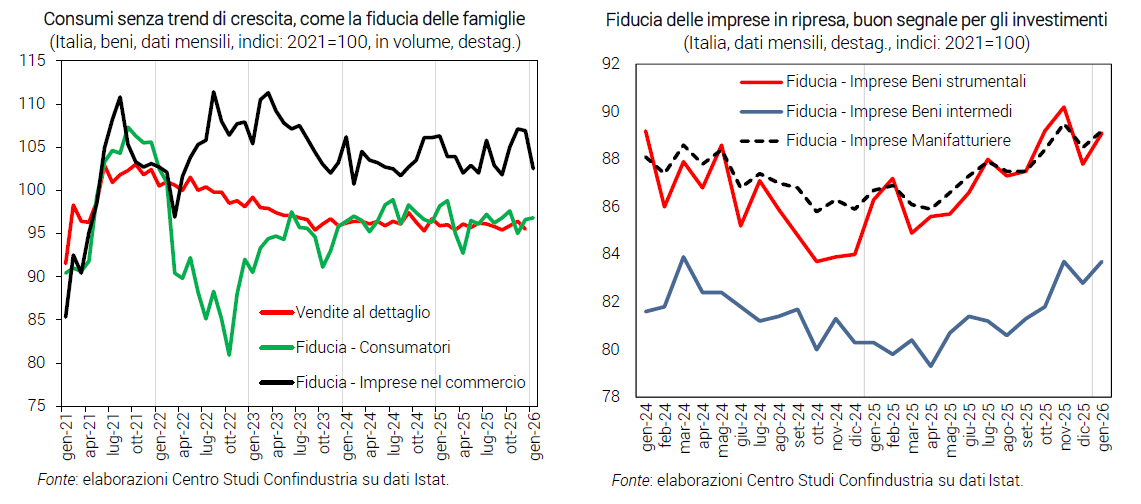

Investimenti: i segnali restano positivi. Gli indicatori congiunturali evidenziano una tendenza favorevole per gli investimenti in impianti e macchinari: a gennaio migliora la fiducia delle imprese manifatturiere in totale e, in particolare, nella componente dei beni strumentali. Peggiora invece per il terzo mese consecutivo la fiducia delle imprese di costruzioni, penalizzata dai giudizi sugli ordini, sebbene siano favorevoli le attese sui piani di costruzione nei prossimi tre mesi.

Consumi: inizio d’anno ancora lento. A dicembre le vendite al dettaglio sono calate (-0,9% in volume), quasi azzerando la crescita nel 4° trimestre (+0,1%); a gennaio, però, aumentano gli acquisti di autovetture. La fiducia delle famiglie migliora un po’ a inizio 2026, mentre il numero di occupati, pur contraendosi lievemente a fine 2025, cresce comunque di +0,3% nel 4°. Cala molto, invece, la fiducia delle imprese nel commercio, sebbene i giudizi sulle vendite restino positivi.

Servizi in accelerazione. A dicembre la spesa dei turisti stranieri cresce poco (+2,5% tendenziale). Nel primo mese del 2026 l’HCOB-PMI, già in zona espansiva, indica un rafforzamento del settore (52,9 da 51,5). Anche la fiducia delle imprese nei servizi segna un aumento robusto a gennaio (103,4 da 100,2).

Industria: debole recupero. A dicembre la produzione industriale è tornata a calare (-0,4%, dopo +1,5%), ma il 4° trimestre è rimasto positivo (+0,9%): c’è una risalita ma fragile, perché i dati mensili sono molto volatili e la domanda (da export e consumi) rimane debole. A gennaio il PMI migliora lievemente, restando in area recessiva (48,1 da 47,9), in lento aumento anche la fiducia delle imprese (89,2 da 88,5).

Export volatile. L’export italiano di beni, seppur in crescita a dicembre (+0,6%, a prezzi costanti), cala nel 4° trimestre (-1,9%). In modesta espansione l’import (+0,1% mensile e +0,4% trimestrale). Dinamiche molto eterogenee tra paesi e settori nel 2025 evidenziano una rapida riconfigurazione degli scambi dopo gli shock: l’export è stato trainato dai farmaci verso gli USA, dai metalli in Svizzera; la filiera farmaceutica ha anche generato gran parte del balzo dell’import da Cina e USA. Le prospettive a gennaio 2026 restano deboli secondo gli ordini esteri manifatturieri, seppure in lieve miglioramento.

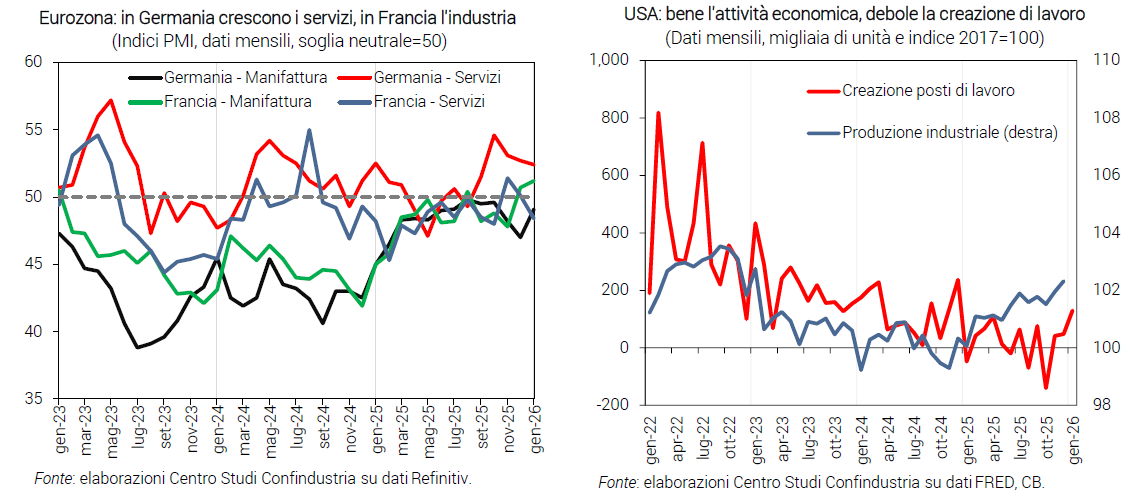

Eurozona: segnali di timida ripartenza. Nel 4° trimestre il PIL dell’Area è cresciuto dello 0,3% e l’occupazione dello 0,2%, con risultati positivi nelle principali economie. A dicembre la produzione industriale è diminuita molto (-1,4%), ma restando in lieve aumento nel 4° trimestre (+0,3%). A gennaio gli indici PMI segnalano un’espansione solo dei servizi in Germania e dell’industria in Francia; migliorano anche la fiducia e le aspettative sull’occupazione in tutta l’Area.

USA: bene l’economia ma debole il lavoro. La produzione industriale a dicembre continua a crescere (+0,4%), proseguendo la dinamica positiva da inizio 2025: il 4° trimestre si chiude a +0,2% e gli indici PMI e ISM manifatturieri confermano un profilo espansivo a gennaio 2026. Anche la creazione di posti di lavoro è migliorata, ma rimane debole (+130 mila unità), dopo un 4° trimestre 2025 in calo (-51 mila).

India: manifattura in espansione. A dicembre la produzione industriale ha accelerato al +7,8% annuo (da +7,2%), sopra le attese; a gennaio il PMI sale a 55,4 (da 55,0), segnalando un miglioramento di ordini, output e occupazione. Sul fronte commerciale, l’accordo USA-India riduce i dazi americani al 18% in media (dal 50%), ma restano dubbi su regole di origine e sull’impegno ad acquisti da parte dell’India per 500 miliardi di dollari in 5 anni, su beni che oggi ammontano a 23.

Industria: bene farmaci e metalli, male auto e moda

Ancora giù, ma qualcosa è cambiato. L’industria italiana, in aggregato, nel corso del 2025 è transitata lentamente prima a una fase di “fine caduta”, poi verso fine anno a quella di un “parziale e debole recupero”: non siamo ancora arrivati a una netta inversione di tendenza. Nella media dell’anno, inoltre, l’industria ha registrato comunque una nuova riduzione in termini di produzione, seppur molto contenuta (-0,2%), dopo l’ampia caduta del biennio 2023-2024 (-2,0% e -4,0%).

Vari settori tornano a crescere. Ci sono indizi di un miglioramento anche a livello settoriale: il numero di settori industriali in crescita è aumentato nel 2025, rispetto al 2024: sono saliti a 9, da 4. Questo perché 6 settori hanno cambiato segno da negativo a positivo (tra cui i macchinari, a un modesto +0,04%) e solo 1 da positivo a negativo (la carta, a un moderato -0,1%).

Ma la strada è lunga. Tuttavia, solo 3 settori manifatturieri (su 22) sono cresciuti sia nel 2024 che nel 2025, troppo pochi per una dinamica aggregata robusta. Viceversa, ben 12 settori hanno registrato cali in entrambi gli anni. Il campo di variazione, almeno, è divenuto meno ampio nel 2025, da -10% a +4%, (rispetto al “-23%, +8%” del 2024), soprattutto perché i cali maggiori nel 2025 sono stati più contenuti...continua a leggere sul sito di Confindustria