La fine della moratoria creerà un peggioramento del default

Il prolungamento della moratoria contribuira’ a contenere la rischiosita’ del credito a famiglie e imprese ma, con l’esaurirsi del provvedimento, senza una solida ripresa ci si attende un peggioramento del default.

Tra i provvedimenti straordinari varati per mitigare gli impatti della pandemia, famiglie e imprese hanno trovato beneficio dall’applicazione della moratoria prevista dal Decreto Cura Italia, che hanno consentito di sospendere il pagamento delle rate sui finanziamenti in essere.

In uno scenario ancora pesantemente condizionato dall’emergenza pandemica, il Decreto Sostegni bis recentemente rilasciato ha prorogato la moratoria fino al 31 dicembre 2021.

LA MORATORIA SUI CREDITI ALLE FAMIGLIE

Per quanto riguarda le famiglie, nel corso del 2020 l’intensa contrazione dei redditi disponibili è stata attutita, almeno parzialmente, dagli interventi governativi, in primis la moratoria, che hanno contenuto l’incremento della rischiosità del credito. Come emerge dalle ultime rilevazioni presentate nell’Osservatorio sul Credito al Dettaglio – realizzato da Assofin, CRIF e Prometeia - il tasso di default a 90 giorni del credito alle famiglie considerato nel suo complesso (quindi mutui immobiliari e credito al consumo) ha fatto registrare una ulteriore riduzione passando dall’1,4% di fine 2020 all’1,2% di marzo 2021.

Per quanto riguarda la definizione a 90 giorni, il tasso di default del credito al consumo è passato dall’1,9% di settembre 2020 all’1.8% di fine anno per scendere ancora fino all’1.6% del primo trimestre del 2021. Per i mutui immobiliari, invece, il tasso di default è sceso dall’1,4% di settembre 2020 all’1,3% di fine anno per attestarsi all’1,2% a fine marzo 2021.

Su questa dinamica ha indubbiamente inciso anche la moratoria, che ha consentito di mitigare almeno parzialmente gli effetti della pandemia sui bilanci delle famiglie: per quanto riguarda le linee di credito riconducibili a privati consumatori, il 2,6% dei contratti rateali contribuiti in EURISC, il Sistema di Informazioni Creditizie gestito da CRIF, risulta essere stato sospeso.

Nel dettaglio, secondo l’analisi di CRIF il 4,6% dei mutui immobiliari ha beneficiato della moratoria contro il 9,7% dei mutui immobiliari e il 7,2% dei contratti di leasing. Più contenuta l’incidenza per i prestiti personali (pari all’1,9% del totale) e per i finanziamenti finalizzati all’acquisto di beni e servizi (0,9%).

Nel complesso, sul totale dei finanziamenti accesi dalle famiglie che hanno ottenuto la sospensione delle rate, il 37,6% è rappresentato da mutui immobiliari contro il 18,6% dei mutui di liquidità e il 19,1% dei prestiti personali.

“In questa delicata fase del ciclo economico causata dalla pandemia, la possibilità di sospendere il rimborso delle rate grazie alla moratoria ha aiutato concretamente le nostre famiglie e le imprese. Malgrado la progressiva ripresa dell’economia nazionale, che nei prossimi mesi beneficerà anche delle ingenti risorse che arriveranno grazie al PNRR, per il prossimo futuro dobbiamo però attenderci un peggioramento della rischiosità del credito una volta che cesseranno gli effetti anestetizzanti della moratoria e le misure di sostegno sui redditi. Secondo le previsioni dell’Osservatorio, in assenza di un uno scenario congiunturale positivo e permanente, per quanto riguarda i mutui alle famiglie nel prossimo anno il default si dovrebbe assestare intorno all’1,8% contro il 2,5% del credito al consumo.” – commenta Antonio Deledda, Direttore Credit Bureau Solutions di CRIF.

Per avere una fotografia completa della dinamica in corso va sottolineato come i contratti per i quali i consumatori hanno ottenuto la sospensione grazie alla moratoria siano in genere più onerosi in termini di rata mensile e debito residuo e questo spiega la maggiore necessità di congelare un impegno finanziario significativo al fine di garantire un maggior equilibrio del bilancio familiare.

Complessivamente la rata mensile che è stata sospesa in questi mesi risulta pari a 673 Euro, mentre il debito residuo in carico alle famiglie relativamente ai contratti sui quali è stata applicata la moratoria è pari a 54.513 Euro.

|

Mutui Immobiliari |

972 |

114.314 |

|

Altri Mutui |

758 |

25.158 |

|

Prestiti Personali |

389 |

18.545 |

|

Prestiti Finalizzati |

273 |

9.751 |

|

Leasing e altri prodotti rateali |

523 |

18.691 |

|

Media totale |

673 |

54.513 |

Fonte: CRIF

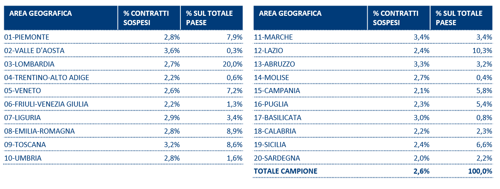

Per quanto riguarda l’applicazione della moratoria sui finanziamenti alle famiglie nelle diverse regioni del Paese, il 20% dei contratti sospesi si concentra in Lombardia, che precede nell’ordine il Lazio, con il 10,3% del totale, l’Emilia-Romagna (8,9%) e la Toscana (8,6%).

Rispetto ad una media nazionale del 2,6%, la regione in cui risulta più elevata la quota di contratti per i quali i consumatori hanno ottenuto la sospensione delle rate risulta essere la Valle d’Aosta, con una quota pari al 3,6% sul totale dei contratti attivi, che precede le Marche (3,4%) e l’Abruzzo (3,3%).