Istat, i dati dell'economia italiana

In Italia, nel primo trimestre, il Pil ha segnato una flessione, inferiore a quella dell’area euro, a sintesi di un aumento del valore aggiunto dell’industria e di una diminuzione di quello dei servizi.

La ripresa economica internazionale, caratterizzata da dinamiche molto eterogenee fra paesi e settori produttivi, si continua ad associare a una vivace dinamica degli scambi mondiali.

In Italia, nel primo trimestre, il Pil ha segnato una flessione, inferiore a quella dell’area euro, a sintesi di un aumento del valore aggiunto dell’industria e di una diminuzione di quello dei servizi.

Il mercato del lavoro mostra contenuti segnali di miglioramento, in un contesto caratterizzato da elevati livelli di incertezza soprattutto sulle tempistiche di modifica delle misure relative al mantenimento dei contratti di lavoro.

Ad aprile, è proseguita la risalita dell’inflazione, con un aumento di tre decimi di punto rispetto al mese precedente.

La stabilizzazione delle vendite al dettaglio, il miglioramento delle attese della domanda di lavoro da parte delle imprese e della fiducia di famiglie e imprese concorrono a determinare prospettive favorevoli per i prossimi mesi.

IL QUADRO INTERNAZIONALE

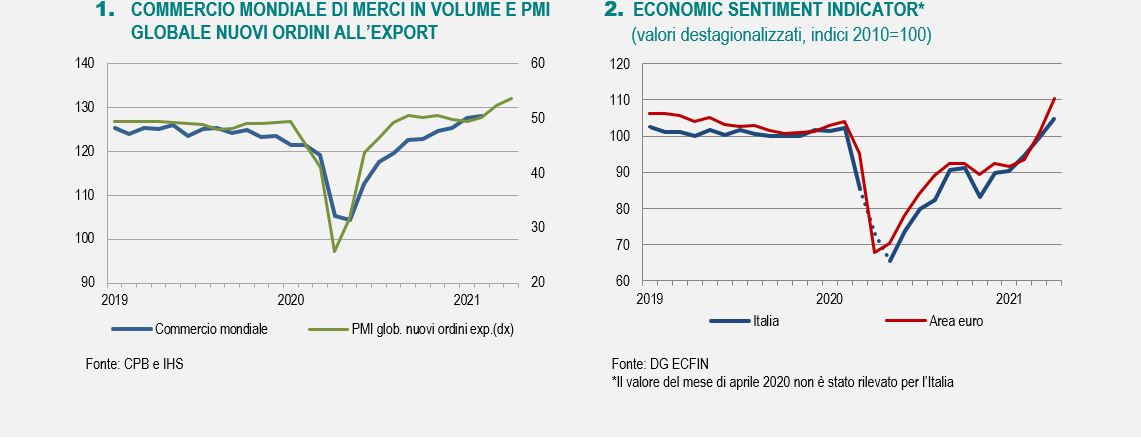

La ripresa economica mondiale, proseguita nelle ultime settimane grazie ai progressi delle campagne vaccinali e agli stimoli di bilancio, resta caratterizzata da dinamiche molto eterogenee fra paesi e settori produttivi. Mentre le attività dei servizi legate al turismo e alla cultura stentano ancora a ripartire, il comparto industriale ha continuato a crescere, sostenendo il recupero degli scambi mondiali di merci in volume. Questi ultimi sono rimasti in espansione, sebbene a febbraio abbiano registrato una decisa decelerazione rispetto al mese precedente (+0,3% da +1,9%, fonte: Central planning bureau), condizionati dal calo di esportazioni e importazioni in Cina e Stati Uniti. La dinamica positiva del commercio internazionale è attesa proseguire nei prossimi mesi, come segnalato dal PMI globale composito sui nuovi ordinativi all’export che ad aprile, per il terzo mese consecutivo, si è collocato sopra la soglia di espansione (Figura 1).

La crescita nei primi mesi dell’anno si è consolidata in Cina e negli Stati Uniti mentre, nell’area euro, la necessità di nuove misure di contenimento per contrastare la terza ondata del Covid-19 ha frenato l’attività economica. Il Pil cinese, nel primo trimestre, trainato dalle componenti interne della domanda e dalle esportazioni nette, è aumentato dello 0,6% su base congiunturale (+6,5% in T4 2020).

Negli Stati Uniti, nello stesso periodo, l’attività economica ha segnato un incremento in termini congiunturali dell’1,6% (+1,1% nel trimestre precedente) con una crescita robusta di consumi e investimenti, trainati dai consistenti programmi di stimolo fiscale, a fronte di contributi negativi di scorte e esportazioni nette. Le prospettive restano molto favorevoli. La fiducia dei consumatori rilevata dal Conference Board ad aprile ha toccato il massimo da febbraio 2020.

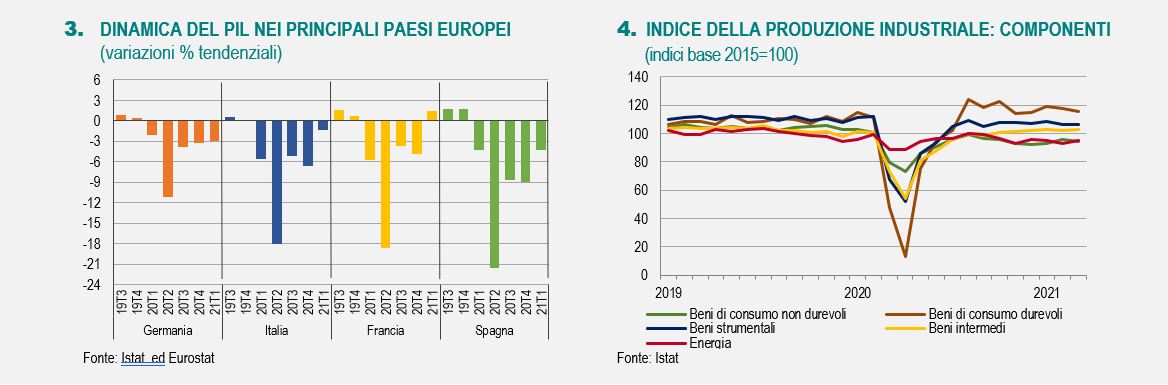

Nell’area euro, tra gennaio e marzo, la stima preliminare ha mostrato un ulteriore calo del Pil (-0,6% e-0,7% le variazioni congiunturali in T1 e T4 2020) condizionata dall’ampia flessione dell’attività in Germania (-1,7%). In Italia e Spagna, le diminuzioni sono state inferiori alla media dell’area (rispettivamente -0,4% e -0,5%) mentre in Francia la dinamica del Pil è stata positiva rispetto ai tre mesi precedenti (+0,4%).

Le prospettive per i prossimi trimestri indicano un miglioramento legato anche alla imminente disponibilità delle prime risorse finanziarie gestite in ambito Recovery and Resilience Facility. L’indice composito di fiducia economica della Commissione europea (ESI) di aprile è salito ai massimi dal 2018, sopra la media di lungo periodo. Il miglioramento è stato diffuso a tutti i settori (Figura 2). L’industria si è confermata come comparto trainante per la ripresa ma i rialzi più marcati sono stati registrati nei servizi e nel commercio al dettaglio dove però gli indicatori sono rimasti al di sotto della media di lungo periodo.

I provvedimenti nazionali di sostegno all’occupazione hanno contribuito a contenere l’impatto della crisi pandemica sul mercato del lavoro. Il tasso di disoccupazione, dopo aver raggiunto un picco (8,7%) tra agosto e settembre 2020, è tornato a calare (8,1% a marzo), restando tuttavia superiore ai livelli pre-crisi (7,1% a marzo 2020). Anche le vendite al dettaglio hanno continuato la fase di recupero, segnando a marzo un incremento del 2,7% su base congiunturale dopo il +4,2% del mese precedente.

L’incertezza che caratterizza il quadro internazionale e la persistenza di politiche monetarie ultra accomodanti sia negli Stati Uniti sia nell’area euro hanno contribuito a mantenere il cambio dollaro euro stabile: ad aprile 1,20 dollari per euro circa. Sul mercato delle commodity, la fase di ripresa dell’attività industriale, innescando un recupero delle quotazioni del petrolio, ha concorso alla crescita dell’inflazione nella maggior parte dei paesi. Nelle ultime settimane, tuttavia, sembrano emergere segnali di stabilizzazione dei prezzi del Brent che dopo aver raggiunto 65,4 dollari al barile a marzo, in media, ad aprile è sceso a 64,2.

LA CONGIUNTURA ITALIANA

Imprese

In base alla stima preliminare, nel primo trimestre il Pil italiano ha segnato un calo congiunturale dello 0,4% (-1,8% nel trimestre precedente, Figura 3), inferiore comunque alla flessione sperimentata dall’area euro. Questo risultato ha sintetizzato un aumento del valore aggiunto dell’industria e una diminuzione di quello delle attività dei servizi, ancora condizionati dalle misure di contenimento dell’emergenza sanitaria. Dal lato della domanda, si è registrato un contributo positivo della componente nazionale (al lordo delle scorte) e un apporto negativo della componente estera netta.

Con riferimento all’industria in senso stretto, l’aumento congiunturale segnato a gennaio è stato seguito da una sostanziale stabilizzazione a febbraio e a marzo (rispettivamente +0,1% e -0,1%), determinando un miglioramento nel primo trimestre (+0,9%) cui ha contribuito la ripresa dei beni di consumo non durevoli e intermedi (+1,1% per entrambe le componenti, Figura 4). A febbraio, il settore delle costruzioni ha registrato un nuovo deciso incremento della produzione (+1,4% la variazione congiunturale dell’indice destagionalizzato), ritornando ai valori pre-crisi. Tuttavia, su base trimestrale l’indice ha segnato un aumento più contenuto (+0,6% tra dicembre 2020 e febbraio 2021 rispetto al trimestre precedente). I segnali di miglioramento del settore delle costruzioni appaiono legati ai provvedimenti a favore delle ristrutturazioni mentre i permessi di costruire avevano segnalato, nei primi tre trimestri del 2020, una forte riduzione rispetto allo stesso periodo dell’anno precedente, più accentuata per la superficie dei fabbricati non residenziali (-33,2%) rispetto a quelli residenziali (-12,6%).

A febbraio, nonostante la forte decelerazione degli scambi mondiali, le esportazioni italiane di beni hanno mostrato una crescita moderata (+0,3% la variazione congiunturale) e le importazioni sono aumentate dell’1,2%. Alla buona performance delle vendite nei mercati Ue, in particolare verso la Germania, i Paesi Bassi e la Polonia, si è contrapposta la più debole dinamica delle esportazioni verso i mercati extra Ue che, tuttavia, hanno mostrato a marzo una diffusa ripresa (+2,5% rispetto a febbraio), sostenuta dall’eccezionale aumento per i beni energetici (+65,2%, +1,1% la variazione al netto dell’energia) e la crescita per i beni intermedi (+3,5%) e strumentali (+1,1%). Rispetto ai mercati extra Ue, tra gennaio e marzo il saldo della bilancia commerciale è rimasto positivo (+10,7 miliardi).

Le aspettative per i prossimi mesi suggeriscono un generalizzato miglioramento. L’indice composito del clima di fiducia delle imprese ha evidenziato un deciso progresso, proseguendo il percorso positivo iniziato a dicembre 2020. La fiducia delle imprese è salita in tutti i settori, in modo più marcato nel commercio e nell’industria manifatturiera. In quest’ultima, il miglioramento è stato diffuso a tutte le componenti dell’indice, mentre nelle costruzioni ha riguardato solo i giudizi sugli ordini. Le attese sugli ordini hanno fornito il contributo maggiore al recupero della fiducia delle imprese dei servizi di mercato.

Famiglie e mercato del lavoro

Il mercato del lavoro continua a mostrare moderati segnali di miglioramento, in un contesto caratterizzato da elevati livelli di incertezza soprattutto sulle tempistiche di rientro delle misure relative al mantenimento dei contratti di lavoro. A marzo, il tasso di occupazione è salito marginalmente (+0,1 punti percentuali) rispetto ai due mesi precedenti, attestandosi al 56,6% a sintesi di un aumento dell’occupazione maschile (+0,3 punti percentuali) e di una flessione di quella femminile (-0,1 p.p.). Lo svantaggio di genere si è evidenziato anche nel processo di riduzione del numero di inattivi che assume intensità più elevate per gli uomini (-0,6%, la variazione congiunturale su febbraio) rispetto alle donne (-0,1%). Gli aumenti congiunturali dell’occupazione sono stati trainati dagli occupati a termine (+2,4%, +63mila unità) e dagli indipendenti (+0,2%, +10mila unità) mentre si è ridotto il numero dei dipendenti permanenti (-0,3%, -38mila unità).

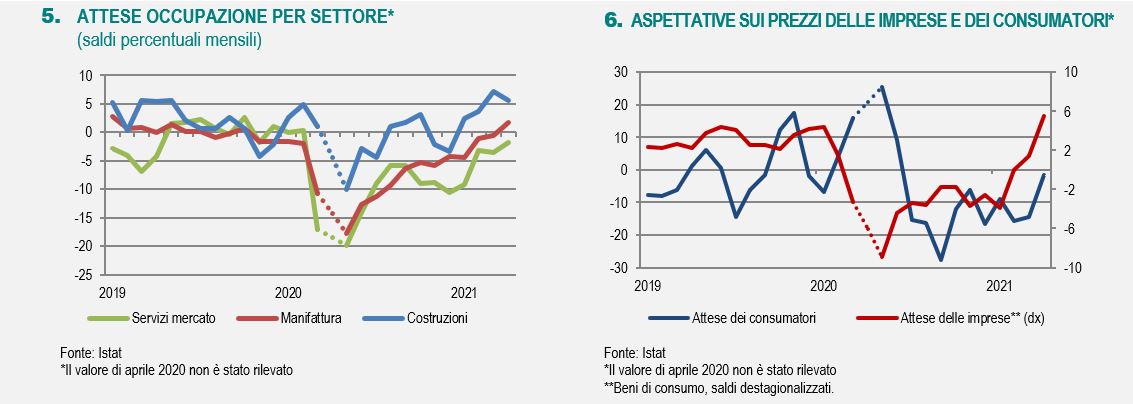

Le indicazioni sull’occupazione a breve espresse dalle imprese mostrano una ripresa nei vari settori, seppure in presenza di una sostanziale eterogeneità tra industria e servizi. Ad aprile la componente di attesa occupazionale dell’indice di fiducia delle imprese mostra, infatti, andamenti differenziati tra la manifattura e i servizi. Nel comparto dei servizi di mercato l’indice è aumentato, rimanendo però in territorio negativo. Nella manifattura il miglioramento delle attese assume intensità più elevata per i beni strumentali e quelli intermedi. Nel comparto dei servizi di mercato l’indice è migliorato mantenendo comunque valori ancora negativi (Figura 5).

A marzo le vendite al dettaglio hanno segnato una sostanziale stabilizzazione in volume (+0,1% rispetto a febbraio), determinando una marginale riduzione per il primo trimestre (-0,3%). Sebbene l’indice dei beni alimentari abbia ormai raggiunto i livelli pre-crisi, il percorso di recupero per quello dei beni non alimentari non sembra ancora completo. La crescita del commercio elettronico appare sempre più una caratteristica strutturale delle vendite al dettaglio (a marzo +39,9% la variazione tendenziale in valore).

Stabilizzazione delle vendite al dettaglio e segnali positivi per la domanda di lavoro si sono accompagnati, ad aprile, a un miglioramento dell’indice del clima di fiducia dei consumatori diffuso a tutte le componenti.

Prezzi

Ad aprile è proseguita la crescita dell’inflazione. In base alla stima preliminare, l’indice dei prezzi al consumo per l’intera collettività (NIC) ha registrato un incremento tendenziale dell’1,1%, con un aumento di tre decimi di punto rispetto al mese precedente.

La fase di accelerazione continua a riflettere principalmente gli effetti dei rincari segnati negli ultimi mesi sui mercati internazionali dal petrolio e dalle altre materie prime. In particolare, i prezzi dei beni energetici hanno mostrato un netto rialzo del tasso annuo (+9,4%), ben nove punti percentuali in più rispetto a marzo. Alla ripresa dell’inflazione contribuiscono in modo significativo sia la componente dei prezzi dei beni regolamentati, che ha scontato gli adeguamenti trimestrali al rialzo delle tariffe di energia elettrica e gas, sia quella dei beni non regolamentati.

L’inflazione di fondo, nell’accezione che esclude gli energetici e gli alimentari freschi, ha registrato una decisa decelerazione rispetto al mese precedente, con un incremento in termini tendenziali dello 0,3% (da +0,8% a marzo). Tale andamento riflette ancora la bassa crescita inflativa dei beni industriali non energetici e dei servizi.

I prezzi sono aumentati anche nell’area dell’euro, con una crescita tendenziale dell’indice armonizzato dell’1,6%. L’inflazione italiana misurata in base allo stesso indice, scontando gli effetti del cambiamento della stagionalità dei saldi invernali inclusi nella rilevazione, ha evidenziato un’accelerazione rispetto a marzo, tornando sui valori di febbraio (+1,0% da +0,6% di marzo). Persiste pertanto un differenziale negativo tra la nostra inflazione e quella dell’area euro, con possibili benefici per la competitività internazionale delle esportazioni italiane.

I forti rincari delle quotazioni delle materie prime degli ultimi mesi hanno contribuito a rallentare la flessione dei prezzi dei beni importati che a febbraio sono diminuiti dello 0,7% su base annua (-2,8% a gennaio). I prezzi dei prodotti industriali venduti sul mercato interno hanno registrato a marzo una netta accelerazione, verosimilmente legata anche alla ripresa della domanda interna. Per l’indice nel suo complesso, la crescita su base annua ha evidenziato un forte recupero rispetto al mese precedente (+3,0%). I listini dei beni destinati al consumo sono in risalita rispetto a febbraio (+0,8%), a sintesi di un aumento sostenuto per i beni durevoli (+2,2%) e di un moderato rialzo per i non durevoli (+0,6%).

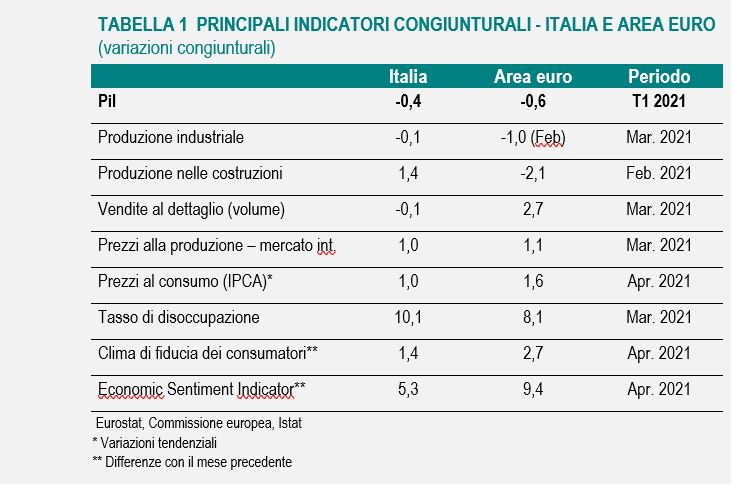

In prospettiva, si conferma la tendenza a un aumento dei prezzi sia dei beni di consumo sia di quelli intermedi. Le imprese attendono rincari dei listini in tutti i settori, soprattutto nella manifattura, e crescono tra i consumatori coloro che si aspettano un aumento dei prezzi nei prossimi mesi (Figura 6).

Visita il sito: www.istat.it