- L’economia globale è fragile e instabile, a causa delle tensioni geopolitiche

- La fase ciclica dell’economia italiana è debole, ma in graduale recupero a fine 2023

- L’occupazione sostiene i redditi mentre resta moderata la dinamica retributiva

- L’UPB stima un PIL in aumento dello 0,8 per cento nel 2024 e dell’1,1 nel 2025

- Dopo la decisa flessione in autunno, l’inflazione è in lieve ma temporanea risalita

- Le previsioni per l’Italia sono esposte a molteplici incertezze, i rischi sono orientati al ribasso

Con la Nota sulla congiuntura di febbraio l’Ufficio parlamentare di bilancio (UPB) aggiorna le previsioni macroeconomiche nel periodo 2023-25. La stima dell’UPB sulla variazione annuale del PIL si attesta allo 0,8 per cento per il 2024 e all’1,1 per cento per il 2025. Continua il trend di riassorbimento dell’inflazione e di tenuta del mercato del lavoro.

Le previsioni dell’UPB sono lievemente peggiorate rispetto a quelle formulate in ottobre per la validazione del quadro macroeconomico della NADEF. Le revisioni sono prevalentemente ascrivibili al deterioramento del contesto internazionale (conflitti in Medio Oriente e andamenti sfavorevoli di rilevanti partner commerciali, come la Germania). Il quadro macroeconomico è dunque soggetto a diversi rischi, complessivamente orientati al ribasso.

Il contesto internazionale tra tensioni geopolitiche e contrasto all’inflazione

Ripercussioni globali dal conflitto in Medio Oriente

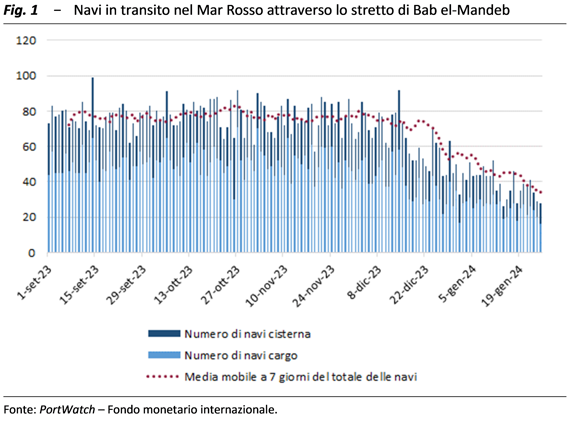

Nuovi elementi di squilibrio nel contesto economico globale si sono susseguiti tra l’autunno del 2023 e l’inizio del 2024. Il conflitto tra Israele e le milizie di Hamas genera tensioni, in tutta l’area mediorientale. Gli attacchi alle navi mercantili nel Mar Rosso hanno ridotto il traffico merci sul Canale di Suez (fig. 1) e i costi dei trasporti potrebbero aumentare. Le forti tensioni nella regione mediorientale non hanno finora inciso sui prezzi delle materie prime energetiche, tuttavia i nuovi fattori di rischio pesano sulle prospettive di allentamento della politica monetaria per quest’anno.

L’inflazione ha superato il picco su entrambe le sponde dell’Atlantico

Le politiche monetarie aggressive di contrasto all’inflazione del 2023 hanno ottenuto rilevanti risultati, favoriti anche dal rientro delle quotazioni delle materie prime. Al deciso calo sia nell’area euro (al 2,8 per cento in gennaio) sia negli Stati Uniti (al 3,4 per cento in dicembre), si affianca però la maggiore vischiosità dell’inflazione di fondo. Le aspettative sull’inflazione appaiono relativamente stabili, nell’intervallo compreso tra il 2,0 e il 2,5 per cento.

Il rientro dell’inflazione e le attese di riduzione dei tassi di riferimento nell’area dell’euro hanno favorito il calo dei rendimenti sui titoli decennali. Per il debito sovrano emesso dall’Italia vi è stato un lieve recupero della fiducia, per cui si è ridotto anche lo spread tra i rendimenti dei BTP e dei Bund.

Scenario Italia nel 2023: crescita moderata, lievemente superiore a quella dell’area dell’euro

Dal terzo trimestre del 2022 l’economia italiana è risultata complessivamente debole, registrando una variazione congiunturale del PIL di appena un decimo di punto nella media dei sei trimestri. L’incremento rispetto ai livelli di attività precedenti allo scoppio della pandemia è comunque maggiore in Italia, nel confronto con la Germania e la Francia (fig. 2)...continua a leggere l'analisi sul sito UPB