Leasing sostenibile per il clima e l’ambiente

Si è svolto, ieri 21 marzo, il convegno dell’Associazione che ha fatto il punto sulle tematiche ESG e le opportunità di business per il leasing. Presentato il position paper realizzato insieme a KPMG.

Le azioni del leasing sostenibile, Framework e strategia ESG nel settore bancario-finanziario, il posizionamento dell’Italia e le opportunità per le imprese italiane sono stati al centro el convegno organizzato oggi da Assilea. Tra gli altri, sono intervenuti, Carlo Mescieri, Presidente Assilea, Enrico Giovannini, Direttore Scientifico Alleanza Italiana per lo Sviluppo Sostenibile, Lorenzo Macchi, Partner KPMG, Claudia Pasquini, Responsabile Ufficio Rischi, Controlli e Sostenibilità ABI, Stefania Pigozzi, Responsabile Centro Studi & Cultura di impresa UCIMU, moderati da Alessandro Asmundo, del Forum della Finanza Sostenibile.

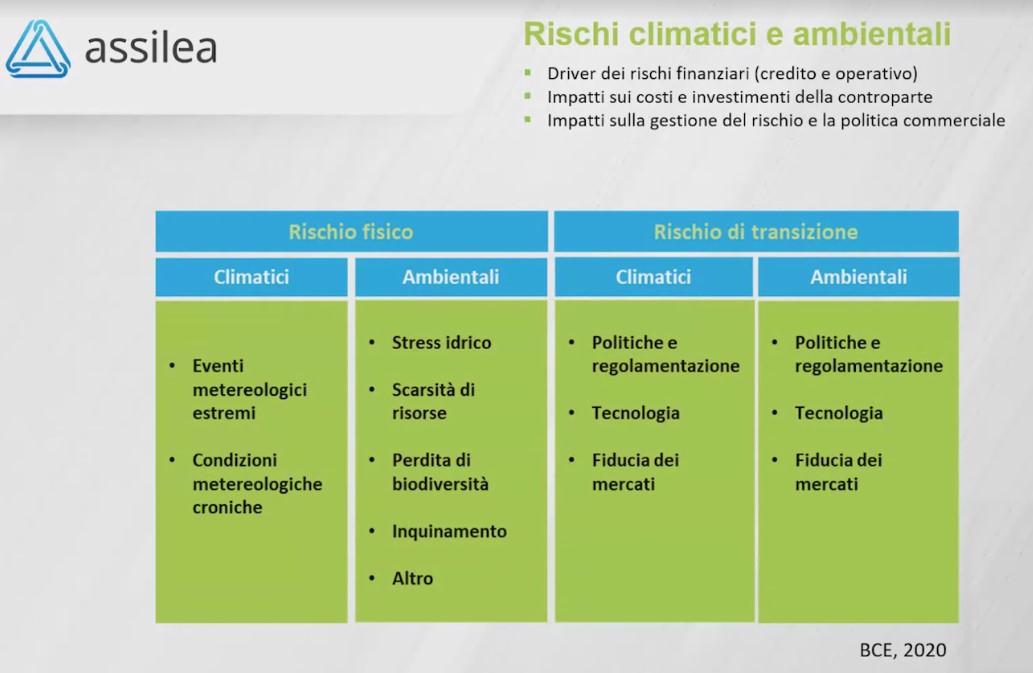

Dopo i saluti di apertura del Presidente Mescieri, che ha ricordato il ruolo del leasing specialmente nel sostegno alla “spina dorsale produttiva del Paese”, il punto di partenza della discussione è stato il Position Paper di Assilea, frutto della collaborazione con KPMG e finalizzato a offrire un concreto contributo alle Associate, partendo dalle principali normative sulla sostenibilità climatica e ambientale.

“Nell’ambito del processo di transizione ecologica, vogliamo mettere in luce lo specifico del leasing”, ha spiegato il Direttore Generale di Assilea, Luca Ziero, “la cui peculiarità deriva dall’esistenza del bene sottostante, che dà alle società di leasing l’opportunità - unica - di effettuare una doppia valutazione ESG, rispetto al cliente e rispetto allo stesso bene produttivo”.

Un altro punto di forza rispetto alle tematiche ESG”, ha sottolineato da Ziero, “è il rapporto con il fornitore del bene. Per una completa valutazione dei rischi occorrono infatti dati che normalmente non possono che arrivare proprio dai fornitori”.

“Nel valutare la situazione, partirei dal feeling positivo che avverto negli ultimi mesi”, ha sostenuto il Prof. Enrico Giovannini, Direttore Scientifico di Alleanza Italiana per lo Sviluppo Sostenibile: “il Presidente Sistema Moda italiana, ad esempio, recentemente ha affermato di essere in una nuova fase del capitalismo. L’analisi dei dati forse oggi spaventa, ma pensiamo a quando è nata la contabilità dell’impresa moderna, forse la sensazione è stata la stessa e nonostante questo la abbiamo sviluppata ulteriormente”.

Dobbiamo collocare la nostra discussione in un momento storico - sostiene il Professore - che ci porterà a convergere su standard internazionali. Oggi siamo nella fatica del cambiamento, anche da parte della politica, e registriamo resistenze. “Sicuramente c’è il tema della dissociazione tra il tempo dei costi e quello della realizzazione dei benefici. Per questo mi piace intervenire nei lavori di un’Associazione - come Assilea - le cui aziende sono parte della soluzione. Il leasing è uno degli strumenti - forse il più potente che oggi abbiamo a disposizione - per spianare la strada all’acquisizione di nuovi beni ecologicamente sostenibili”.

Da ciò “emerge anche il ruolo sociale che riveste il settore finanziario”, ha proseguito Lorenzo Macchi, Partner KPMG. Più in generale ha sottolineato come “il rischio per l’azienda non è solo reputazionale, ma impatta sulla capacità di rispettare un equilibrio economico-finanziario. In prospettiva ci possiamo aspettare che queste valutazioni saranno fatturizzate anche rispetto ai requisiti patrimoniali: portafoglio più green per minori requisiti patrimoniali e viceversa”.

Analogamente a BCE, ci sono attività di vigilanza e valutazione da parte di Banca d’Italia. La lettura delle aspettative non vanno viste soltanto come adeguamenti regolatori, “ma come opportunità di business che, proprio per la sua natura tipica, trovano nel leasing grandi possibilità”.

Combinare opportunità dei fattori ESG e modelli di business per le società di leasing è il percorso che, lo scorso 24 febbraio, ha portato Assilea alla pubblicazione del Position paper LEASING SOSTENIBILE PER IL CLIMA E L’AMBIENTE. “Ci siamo mossi secondo tre direttrici”, ha illustrato Federica Sist, Referente ESG Assilea: “i punti di forza del leasing in ottica di sviluppo sostenibile, la crescita delle competenze delle Associate rispetto all’implementazione del contesto normativo, il monitoraggio del processo”. L’analisi della governance, dei presidi organizzativi e di processo ha interessato la definizione di un piano di azione, la creazione di una struttura dedicata, l’adeguamento delle risorse umane e finanziarie, l’integrazione dei regolamenti e della normativa interna.

L’intervento di Marco Martorana, Referente ESG UniCredit Leasing, si è quindi focalizzato sulla percezione del mercato da parte di un grande istituto bancario. “La sostenibilità è un obiettivo strategico che orienta le nostre modalità quotidiane di gestione del rischio e il modo di supportare i clienti in tutti i Paesi in cui siamo presenti”, ha sottolineato. “Ci siamo dati pochi, chiari obiettivi: collaborare con i clienti, dare sostegno alle comunità territoriali, orientare il nostro comportamento sulla base di impegni misurabili. Abbiamo potenziato tutti i servizi di consulenza nei settori produttivi maggiormente impattanti, per sostenerli nel percorso di decarbonizzazione, finanziamo start up ad hoc con una misura specifica e promuoviamo partnership mirate all’individuazione di soluzioni tecnologiche avanzate”.

Emerge però che le piccole e medie aziende non sono strutturate per raccogliere e strutturare le informazioni necessarie sulle loro strategie ESG - e per questo vanno aiutate - e anche il tema del necessario coordinamento tra gli strumenti agevolativi “che guardano tutti alla tassonomia europea, ma con requisiti diversi”, stigmatizza Martorana.

Il tema della scarsità di dati disponibili (data gap) per misurare i rischi è definito cruciale anche da Claudia Pasquini, Responsabile Ufficio Rischi, Controlli e Sostenibilità i ABI. “In ambito nazionale stiamo lavorando con il MEF per avere i dati di natura amministrativa dalle fonti che li hanno a disposizione. Ad esempio le Camere di Commercio potrebbero essere i centri di raccolta di quelli relativi alla geolocalizzazione di impianti, sedi e magazzini delle aziende italiane”. Altri, come i consumi energetici e il mix delle fonti utilizzate, potrebbero essere ottenuti a livello di GSE, Arera e ministeri competenti, “e potremmo arrivare a pensare a un carbon footprinting in bolletta. Per quanto riguarda l’allineamento alla tassonomia europea, stiamo lavorando con ISPRA per la verifica se determinate attività economiche sono presenti nelle sue banche dati”. In ambito internazionale ABI è impegnata a ottenere un template europeo volontario, per standardizzare le informazioni richieste al cliente.

Mario La Torre, Ordinario di Economia degli Intermediari Finanziari e Sustainable Finance and Impact Banking, Università degli Studi di Roma “La Sapienza”, ha ricordato come “le società di leasing hanno - come detto - un posizionamento che offre alcuni vantaggi, ma ci possono essere delle trappole derivanti dall’andarsi a concentrare troppo sul bene. La valutazione di sostenibilità non deve maiperdere di vista la governance e gli aspetti sociali. Dobbiamo avere contezza del perché stiamo offrendo un dato prodotto, a un determinato cliente, relativamente al suo territorio e alla sua supply chain”.

Il Presidente di Assilea, Carlo Mescieri, ha ricordato come l’istruttoria del leasing si basi su tre caposaldi: analisi del cliente, del bene e del fornitori e che “per questo siamo stati sposati da ABI - anche in virtù dei risultati ottenuti e della minor rischiosità dal leasing - che ci sta sostenendo nell’azione che stiamo conducendo in sede europea per quanto riguarda la proposta legislativa CRR3/4 in tema di riduzione dell’assorbimento patrimoniale per le operazioni di leasing”.

Leonardo Benvenuto, Dirigente Area Diritto Societario Assonime, si è concentrato sulle implicazioni dell’applicazione delle regole sulla sostenibilità, “che interessano l’organo amministrativo, con la definizione di processi interni di qualificazione e formazione, e la configurazione dell’assetto contabile, che deve essere in grado di raccogliere e sistematizzare tutti i dati da comunicare. Per questo, come Assonime, siamo perplessi di una catena del valore così estesa”. Altro suggerimento è quello di “identificare il nocciolo duro di informazioni specifiche da fornire, perché il percorso, anche per le imprese che sono all’avanguardia, non è semplice”.

Per questo, ad esempio, UCIMU-SISTEMI PER PRODURRE si è mossa con la presentazione del primo Bilancio di Sostenibilità dedicato al settore delle macchine utensili, realizzato in collaborazione con l’Alta Scuola Impresa e Società dell’Università Cattolica del Sacro Cuore. “E’ la prima associazione, in Italia e in Europa, ad aver realizzato il Bilancio di sostenibilità di settore”, come ha ricordato Stefania Pigozzi, Responsabile Centro Studi & Cultura di impresa UCIMU. In generale, nonostante che il 64% delle aziende abbia definito strategie e obiettivi, emerge una diffusa mancanza di formalizzazione dei processi, considerato che quest’ultima ha interessato solo il 24% delle imprese.