Mercato auto 2024 in stallo: -0,5% rispetto al 2023

Ulteriore calo a dicembre (-4,9%). Continuano a mancare almeno 300.00 immatricolazioni per un mercato normale.

A dicembre 2024, il mercato italiano dell’auto totalizza 105.715 immatricolazioni, in ribasso del 4,9%1 rispetto a dicembre 2023, che aveva totalizzato 111.201 unità.

Nell’intero 2024, i volumi complessivi si attestano a 1.558.704 unità, con una contrazione dello 0,5% (pari a circa 8.000 unità in meno) rispetto al 2023.

“A dicembre il mercato auto italiano riporta il quinto calo mensile consecutivo (-4,9%) – afferma Roberto Vavassori, Presidente di ANFIA – portandoci ad una chiusura d’anno che, in linea con le previsioni, si attesta poco sopra 1.550.000 immatricolazioni, al di sotto dei volumi dell’anno precedente e in flessione del 18,7% rispetto ai livelli del 2019.

Oltre alla debolezza che permane nel mercato, continuiamo ad essere l’unico Paese con un divario enorme tra i veicoli venduti e quelli prodotti a livello nazionale. Ci aspettiamo un 2025 ancora difficile ed incerto su entrambi i fronti, mercato e produzione, mentre l’attesa per il 2026 – anche grazie ai risultati del Tavolo sviluppo automotive al Mimit – è di ridurre finalmente questo divario, tra un mercato che vogliamo torni ad essere tonico e una produzione che dovrà soddisfare in maggior grado le richieste del mercato stesso, con veicoli e componenti prodotti in Italia.

Sul versante europeo, è necessaria una revisione urgente del percorso che porterà al 2035 e oltre, e, da questa prospettiva, supportiamo fortemente il lavoro del governo con il non-paper del Mimit e il lavoro di ACEA e CLEPA per modificare in chiave di flessibilità e neutralità tecnologica l’attuale normativa.

Come ANFIA, siamo fermamente impegnati a portare a tutti gli Associati, con misure concrete da concordare col governo in tempi rapidi, un effettivo sostegno nei prossimi mesi, che si prevedono ancora moto complicati”.

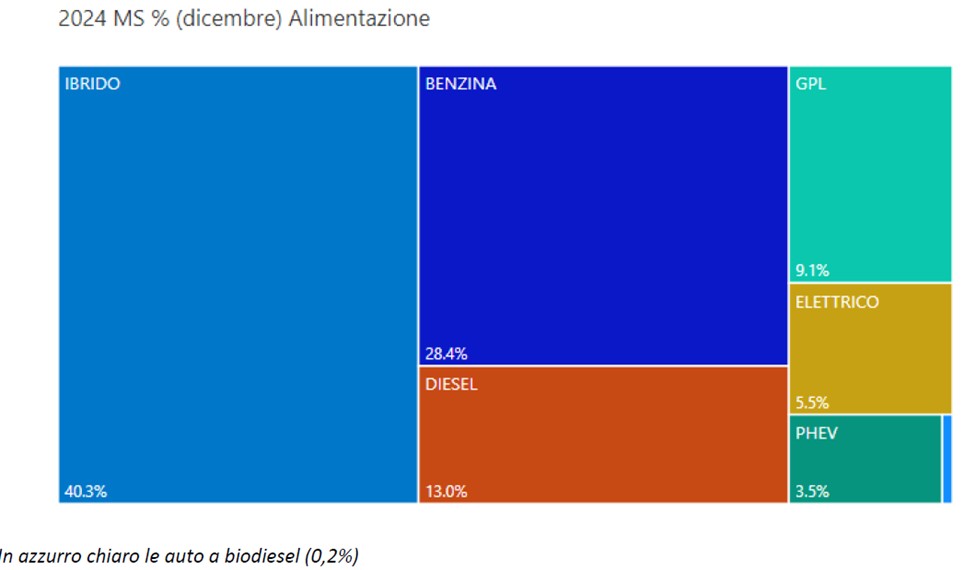

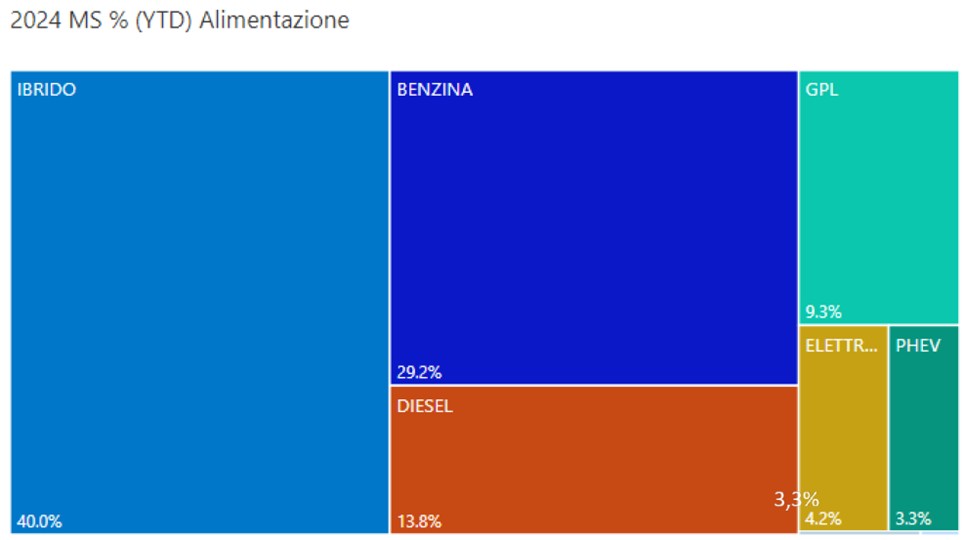

Analizzando nel dettaglio le immatricolazioni per alimentazione2, le autovetture a benzina vedono il mercato di dicembre in calo dell’11,6%, con quota di mercato al 28,4%; allo stesso modo, le diesel calano del 18,8%, con quota al 13%. Nel cumulato annuo del 2024, le immatricolazioni di auto a benzina aumentano dell’1,9% e quelle delle auto diesel calano del 21,4%, rispettivamente con quote di mercato del 29,2% e del 13,8%. Le autovetture mild e full hybrid aumentano del 9,3% nel mese, con una quota del 40,3%; nel cumulato crescono del 10,1%, con una quota del 40%.

Le immatricolazioni di autovetture ricaricabili (BEV e PHEV) calano del 15,7% a dicembre e rappresentano il 9% del mercato del mese (a dicembre 2023 era il 10,1%); nel cumulato calano del 12,9% e hanno una quota del 7,5% (in calo di 1,1 punti percentuali rispetto al cumulato annuo del 2023).

Nel dettaglio, le auto elettriche (BEV) hanno una quota del 5,5% nel mese e del 4,2% nel cumulato; le vendite calano del 14,9% a dicembre e dell’1% nell’intero 2024. Le ibride plug-in (PHEV) calano del 16,9% a dicembre e del 24,4% nel cumulato, rappresentando il 3,5% delle immatricolazioni del singolo mese e il 3,3% del totale da inizio anno.

Infine, le autovetture a gas rappresentano il 9,1% dell’immatricolato di dicembre, interamente composto da autovetture GPL (che sono in calo: -4,3% nel mese). La quota mensile delle autovetture a metano è trascurabile, essendo stata immatricolata una sola vettura. Nel cumulato annuo del 2024, le auto a gas crescono dell’1,2%. Mentre le sole vetture a GPL crescono dell’1,7%, insieme, nel 2024, le due alimentazioni costituiscono il 9,4% del mercato.

Nel cumulato annuo, Fiat Panda, Lancia Ypsilon e Fiat 500 ibride occupano, rispettivamente, la prima, quinta e l’ottava posizione tra le autovetture mild/full hybrid, mentre Jeep Avenger è in decima posizione. Tra le PHEV, Jeep Renegade risulta all’ottavo posto e, tra le elettriche, Jeep Avenger risulta il quinto modello più venduto, seguito da Fiat 500 al settimo posto. Peugeot 208, invece, si trova al decimo.

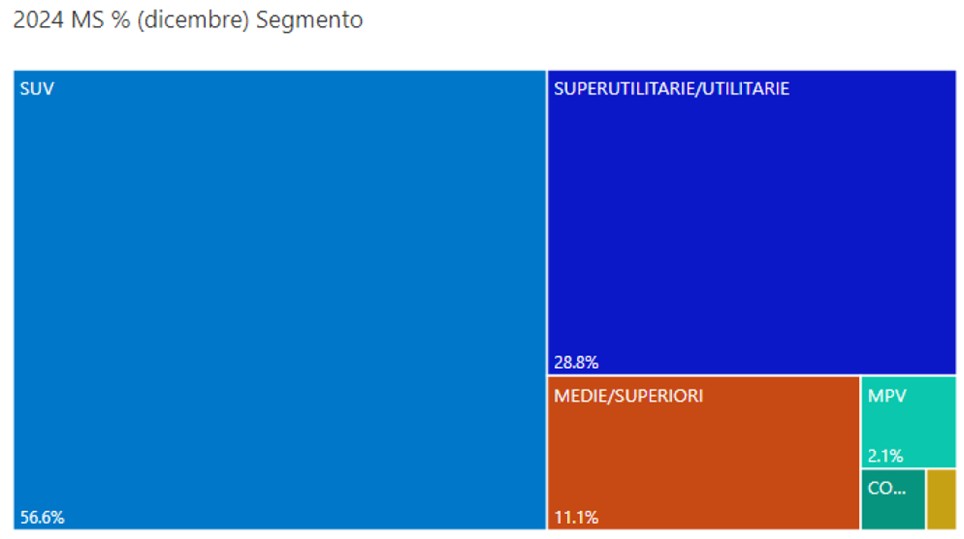

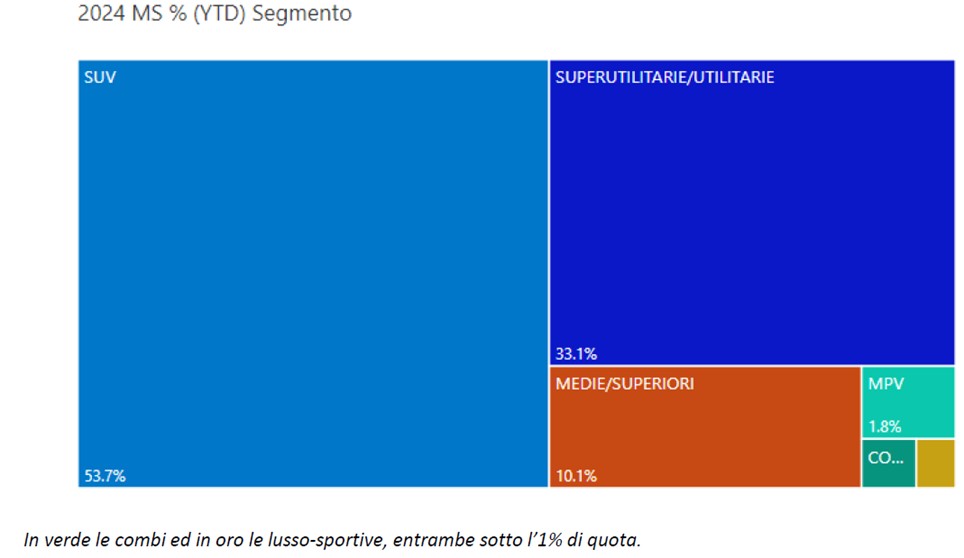

In riferimento al mercato per segmenti, nel mese di dicembre le autovetture utilitarie e superutilitarie rappresentano il 28,8% del mercato, con volumi in calo dell’11,1% rispetto a quelli di dicembre 2023, mentre nel totale annuo crescono del 2,8% a fronte di una quota del 33,1%. Il modello più venduto della categoria rimane Fiat Panda. Del Gruppo Stellantis si trovano nella top ten annuale anche Citroen C3 al terzo posto, Peugeot 208 al quinto, Lancia Ypsilon al sesto, Opel Corsa all’ottavo e, infine, Fiat 500 al decimo.

Le auto dei segmenti medi hanno una quota dell’11,1% a dicembre, con un mercato in leggero incremento, dello 0,4%, rispetto allo stesso mese del 2023. Nel cumulato annuo, i segmenti C, D ed E hanno una market share del 10,1% (-6,3%). In classifica all’ottavo posto Fiat Tipo rappresenta il Gruppo Stellantis.

I SUV hanno una quota di mercato pari al 56,6% nel mese, con volumi in calo del 4,8% rispetto a dicembre 2023. Nel dettaglio, i SUV piccoli rappresentano il 10,8% del mercato del mese (+14,5% rispetto a dicembre 2023), i SUV compatti rappresentano il 29,2% (-17,4%), i SUV medi hanno una quota del 9,9% (+0,5%), mentre le vendite di SUV grandi sono il 6,6% del totale (+39,5%). Il 16,8% dei SUV venduti nel mese di dicembre è di un brand del Gruppo Stellantis.

In calo del 2,7% nell’intero anno, i SUV detengono comunque una quota del 53,7%. Continua l’ottima performance di Jeep Avenger, prima nella top ten annuale dei SUV piccoli con oltre 41.100 unità immatricolate. Stellantis è presente nella top ten anche con Citroen C3 Aircross al quinto posto, Opel Mokka al sesto e Fiat 600 all’ottavo.

Tra i SUV compatti, Peugeot 2008 è la sesta auto più venduta del segmento.

Alfa Romeo Tonale, tra i SUV medi, chiude l’anno al terzo posto, dietro a Kia Sportage e a Volkswagen Tiguan.

Infine, è sempre marginale la quota di Monovolumi e Multispazio (2,1% di market share nel mese e 1,8% nel cumulato annuo, in crescita, rispettivamente, del 79,5% e del 55,3%).

Secondo l’indagine ISTAT, a dicembre l’indice del clima di fiducia dei consumatori (base 2010=100) flette per il terzo mese di fila, passando da 96,6 a 96,3, mentre l’indice composito del clima di fiducia delle imprese (Iesi) è stimato in aumento (da 93,2 a 95,3) dopo due mesi consecutivi di calo.

In riferimento al clima di fiducia dei consumatori, lieve recupero per l’indice relativo all’opportunità attuale all’acquisto di beni durevoli, tra cui l’automobile, che passa da -71,0 a -70,7.

Secondo i dati definitivi ISTAT, a novembre l’indice nazionale dei prezzi al consumo diminuisce dello 0,1% su base mensile e aumenta dell’1,3% su base annua (da +0,9% del mese precedente). La risalita del tasso d’inflazione risente dell’accelerazione dei prezzi dei Beni energetici regolamentati (da +3,9% a +7,4%) e dell’attenuarsi della flessione di quelli dei Beni energetici non regolamentati (da -10,2% a -6,6%). Un sostegno all’inflazione deriva inoltre dall’andamento dei prezzi dei Beni alimentari, sia lavorati (da +1,7% a +1,9%) sia non lavorati (da +3,4% a +3,8%), dei Beni non durevoli (da +0,9% a +1,4%) e, in misura minore, di quelli dei Servizi relativi all’abitazione (da +2,3% a+2,5%) e dei Servizi relativi alle comunicazioni (da +1,0% a +1,2%).

Nell’ambito degli Energetici non regolamentati, la flessione meno ampia è dovuta ai prezzi della Benzina (da -9,5% a -4,2%; +0,3% da ottobre), del Gasolio per mezzi di trasporto (da -14,0% a -9,6%; +0,4% il congiunturale), del Gas di città e gas naturale mercato libero (da -6,8% a -2,5%; +1,4% sul mese) e, in misura inferiore, a quelli dell’Energia elettrica mercato libero (da -13,7% a -13,2%; -2,5% da ottobre).

Il Gruppo Stellantis, nel complesso, totalizza nel mese 24.574 immatricolazioni (-18,1%), con una quota di mercato del 23,2%.

Nell’intero 2024, le immatricolazioni complessive ammontano a 454.013 unità (-10,2%), con una quota di mercato del 29,1%.

Sono quattro i modelli del Gruppo Stellantis nella top ten di dicembre, con Fiat Panda stabile in testa alla classifica (4.510 unità) – confermandosi anche l’auto più venduta nel 2024, con 99.105 unità immatricolate – seguita, al terzo posto, da Citroen C3 (2.718), che recupera una posizione rispetto al mese precedente e, al quarto, da Jeep Avenger (2.636). Al quinto posto, infine, si colloca Peugeot 208 (2.613), che guadagna una posizione rispetto alla classifica di novembre.

Il mercato di DR Automobiles, coi suoi marchi DR, EVO, Sportequipe e ICH-X registra nel mese un calo del 22,7% rispetto a dicembre 2023, mentre nel cumulato annuo chiude a -19,7% rispetto al 2023. Il Costruttore molisano costituisce l’1,9% del mercato nel mese e l’1,7% del mercato annuo.

Per finire, il mercato dell’usato totalizza 472.071 trasferimenti di proprietà al lordo delle minivolture a concessionari a dicembre 2024, il 13,3% in più rispetto a dicembre 2023. Nel 2024, i trasferimenti di proprietà sono 5.481.046, in crescita del 6,5% rispetto al 2023.

1 Secondo i dati pubblicati oggi dal Ministero delle Infrastrutture e dei Trasporti

2 Dati provvisori

Per il dettaglio delle immatricolazioni vedi il comunicato stampa allegato.

Scarica il file: CS_Vetture Italia_DIC_2024.pdf